摘要:

...

摘要:

... 来源:行长助手

联合资信评估股份有限公司近日发布的评级报告显示,山西平遥农商行主体长期信用等级被下调至BBB,存续二级资本债券“18平遥农商二级01”信用等级下调至BBB-,评级展望维持稳定。这一评级调整暴露出该行资产质量持续恶化、资本充足率跌破监管红线、盈利能力疲弱等多重风险。

作为平遥县本土重要的法人金融机构,平遥农商行曾凭借“支农支小、普惠金融”的定位占据区域市场主导地位——2024年末其存贷款在平遥县的市场份额分别达45.63%和48.52%,均居当地同业首位。但这一优势未能抵御风险的侵蚀。

联合资信在报告中明确指出,此次评级下调的核心原因在于该行“风险资产规模大且减值不足,整体资产风险敞口显著”。从具体指标看,2024年末该行不良贷款率进一步上升至4.55%,关注类贷款占比更是从2022年的3.77%飙升至8.92%,逾期贷款占比达到9.75%,信贷资产质量呈现“关注、不良、逾期”三线齐升的严峻态势。

更值得警惕的是,风险并非局限于信贷领域。截至2024年末,该行同业资产中4.24亿元拆出资金违约、16.02亿元信托类投资资产逾期,且均未计提减值准备,非信贷资产风险敞口合计超20亿元。加之30.71亿元规模的其他应收款中存在大额违约,非信贷资产已成为悬在该行头顶的“灰犀牛”。

然而,资本是银行抵御风险的最后防线,但平遥农商行的资本充足率已连续三年低于监管要求,且持续下滑。2024年末,该行资本充足率仅为4.51%,核心一级资本充足率3.40%,,远低于商业银行8%和5%的最低监管标准。

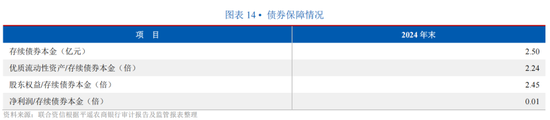

与此同时,该行2024年净利润仅0.02亿元,资本内生能力几近丧失,且未通过外部融资实现补充。更严峻的是,其未分配利润为-1.83亿元,股东权益仅6.11亿元,对2.5亿元存续二级资本债的保障倍数仅2.45倍,资本缓冲垫已愈发薄弱。

这种资本困境直接制约了业务扩张——受资本不足以及监管对于贷款投放额度的限制,平遥农商行2024年剔除贴现的一般公司贷款仅增长4.32%,贷款规模的增长主要依赖转贴现业务(同比激增513.07%),业务结构“虚胖”特征明显。

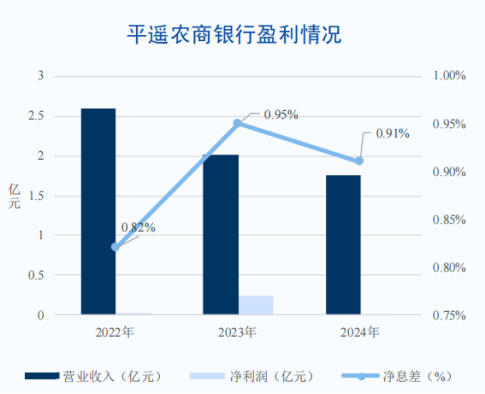

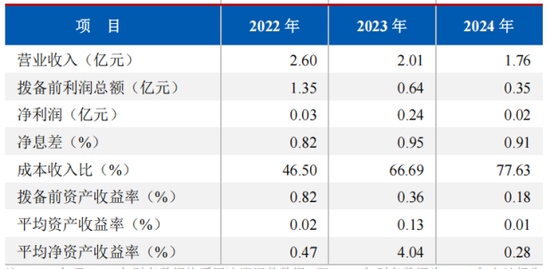

值得关注的是,平遥农商行的盈利能力也在持续萎缩。2024年营业收入1.76亿元,较2022年下降32.3%;净利润从2023年的0.24亿元进一步跌至0.02亿元,平均资产收益率仅0.01%。

盈利下滑的核心推手是净息差收窄与成本高企的双重挤压。2024年该行净息差降至0.91%。同时,成本收入比飙升至77.63%。

尽管评级报告提及该行“获得地方政府支持的可能性较大”,但平遥县2024年一般公共预算收入6.9亿元,同比下降8.8%,地方财政实力有限,走出风险交织的困境还需付出多重努力,这家农商行的转型之路充满挑战。

还没有评论,来说两句吧...