摘要:

...

摘要:

...

中国酒业杂志

日前,资本市场被的半年报搅得沸反盈天。这半年报的数字,乍一看,亮眼得不行,上半年每天净赚2.5亿,堪称A股“印钞机”的天花板。可诡异的是,股价却像坐了滑梯,一路向下。这反差,让投资者们彻底陷入迷茫:这到底是抄底的天赐良机,还是暗藏风险的大坑?

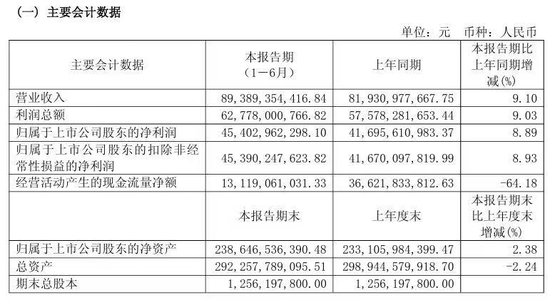

8月12日晚,贵州茅台2025年半年报一经发布,瞬间在全网掀起惊涛骇浪。数据显示,上半年营业总收入910.94亿元,同比增长9.16%;归母净利润454.03亿元,同比增长8.89% 。这样的业绩,放到整个A股市场,那都是相当炸裂的存在。然而,市场却给出了截然不同的反应,股价不涨反跌,着实令人费解。

不仅如此,基金圈内部也出现了严重的分歧。张坤、杨思亮等大佬选择逆势加仓,仿佛看到了被低估的宝藏;而萧楠、胡昕炜等大佬却疯狂减持,似乎对茅台的短期前景忧心忡忡。与此同时,ETF资金却在悄悄抄底,上证50ETF、华泰柏瑞沪深300ETF、易方达沪深300ETF等指数基金纷纷增持超百万股 。大佬们各执一词,资金流向又如此复杂,这让普通投资者更加不知所措。

茅台的赚钱实力有多夸张?

先来感受一下茅台恐怖的赚钱能力。上半年净利润454.03亿,平均到每天就是2.5亿,这个数字超过了90%的A股公司一年的净利润。茅台酒作为核心产品,收入达到755.9亿,同比增长10.24%,牢牢占据着“赚钱担当”的C位,撑起了茅台营收的大半壁江山。

海外市场方面,茅台也展现出了强劲的增长势头。虽然目前海外收入基数相对较小,仅有28.9亿,但同比增长高达31%,增速相当惊人。这表明茅台在全球市场的拓展正在稳步推进,“赚全世界钱”的野心逐渐显露。

从产品结构来看,茅台酒凭借其深厚的品牌底蕴和独特的酿造工艺,一直是茅台的利润核心。而系列酒近年来也在不断发力,上半年实现收入约137.63亿元,同样保持着增长态势 。在销售渠道上,直销和经销两条腿走路。直销渠道收入首次突破400亿元,其中i茅台上半年酒类不含税收入107.6亿元,继续保持增长 。经销渠道也不甘示弱,批发代理收入493.43亿元,依然是营收的重要组成部分。

股价下跌,究竟谁在“捣鬼”?

按理说,如此强劲的赚钱能力,股价应该一路飙升才对。可现实却是股价跌跌不休,背后到底隐藏着什么秘密?经过分析,主要有以下三大因素。

增速放缓,增长预期遇冷

过去,茅台一直以两位数的增速在资本市场“大杀四方”,是投资者眼中当之无愧的“优等生”。2025年上半年,贵州茅台的营收和净利润增速分别降至9.1%和8.89%,创下近十年来的最低水平。

这一增速放缓引发了市场对其未来增长潜力的担忧,尤其是考虑到飞天茅台批发价持续下跌,部分渠道价已跌破2000元,较2022年高点下滑超36%。与此同时,白酒行业整体承压,受宏观经济调整和消费需求疲软影响,高端白酒市场扩容趋缓,中端白酒竞争加剧。投资者对白酒板块的信心有所下降,部分机构认为行业实质性复苏可能要到2026年下半年。尽管茅台通过国际化(海外收入增长31.29%)和直销渠道优化(占比提升至44.7%)寻求新增长点,但市场仍关注其能否在行业调整期内维持龙头地位和长期增长动能。

投资者购买股票,往往更看重企业未来的增长潜力。增速放缓,难免会让大家对茅台的未来发展打上一个问号。在当前竞争激烈的市场环境下,其他白酒品牌也在不断崛起,茅台能否维持其市场地位和增长速度,成为了投资者心中的一大疑虑。

现金流暴跌,市场过度解读

经营现金流从去年同期的366亿暴跌至131亿,降幅高达64% ,这一数据无疑是一颗重磅炸弹,让市场瞬间陷入恐慌。很多人第一反应就是,茅台是不是卖不动了?不然现金流怎么会掉得这么厉害?

茅台方面给出的解释是,主要是控股子公司贵州茅台集团财务有限公司吸收成员单位存款减少,以及存放央行的法定准备金和不可提前支取的同业存款增加所致。也就是说,这并非是茅台主业出现问题,而是资金结构调整导致的。但市场显然对这一解释并不完全买账,依然对茅台的销售情况心存疑虑。截至报告期末,合同负债为55.07亿元,较上年末的95.92亿元下降42.59% 。有市场分析认为,合同负债下降反映了部分系列酒经销商因市场压力减少打款,这也进一步加剧了市场的担忧。

基金大佬“神仙打架”,市场信心受挫

基金圈对茅台的态度呈现出明显的两极分化。这种分歧让普通投资者无所适从,也在一定程度上影响了市场对茅台的信心。

从市场宏观环境来看,当前白酒行业正处于宏观经济周期与产业调整周期的双重叠加时期。经济增长放缓,消费者信心下降,高端消费受到一定程度的抑制。茅台作为高端白酒的代表,自然也难以独善其身。禁酒令的影响,使得茅台的主力消费场景受到冲击,政务消费和商务宴请等场合对茅台的需求有所减少。此外,年轻一代消费者的消费观念和饮酒习惯发生了变化,对高度白酒的需求相对较低,这也对茅台的市场前景带来了一定的挑战。

茅台未来,还有多少想象空间?

茅台增速放缓这事儿,哪是简单的数字波动,简直是给资本市场的信心来了记重锤。过去它凭两位数增速稳坐“股王”宝座,是多少投资者的“定心丸”——买它就像攥着稳赚不赔的筹码,增长预期明明白白。

可如今增速掉下来,市场的焦虑就炸开了。大家盯着财报里的数字犯嘀咕:这是暂时歇脚还是增长见顶?曾经“躺着赢”的底气没了,连带着它在白酒赛道的绝对话语权都被打上了深问号,投资者攥着筹码的手,难免开始发颤。

面对股价下跌和市场的种种质疑,茅台未来还能否继续保持其优势地位?这是投资者最为关心的问题。从目前的情况来看,茅台在多个方面仍有较大的发展潜力。

直销渠道扩张,掌控市场主动权

茅台直销收入达到400亿,占比44.8%,比去年增长18.6% ,这一数据表明茅台正在加速直销渠道的建设,逐渐减少对经销商的依赖。直销模式可以让茅台更直接地接触消费者,更好地了解市场需求,同时也能掌握产品的定价权,提高利润空间。

其中,i茅台作为茅台直销的重要平台,上半年酒类不含税收入107.6亿元,虽然增速有所放缓,但依然保持着增长态势 。未来,随着i茅台平台的不断完善和创新,有望进一步提升其销售业绩。茅台还可以通过加强线上线下融合,开展更多的营销活动,提高消费者的购买体验,进一步巩固直销渠道的优势。

国际化战略加速,剑指全球奢侈品市场

海外收入增长31%,虽然目前占比仅为3.2%,但这一增速无疑为茅台的未来发展打开了一扇新的大门 。茅台近年来一直在积极布局全球市场,通过参加国际展会、举办品鉴活动等方式,提升品牌在国际上的知名度和影响力。

茅台的品牌价值和独特的酿造工艺,使其具备成为国际奢侈品的潜力。然而,要真正征服国外消费者的味蕾和消费习惯,还需要克服诸多挑战。比如,不同国家和地区的文化差异、饮酒习惯不同,需要茅台在产品推广和营销方面做出针对性的调整。加强国际市场的渠道建设,提高产品的供应效率,也是茅台需要解决的问题。

手握巨额现金,未来布局引人遐想

茅台账上现金加上拆出资金超过2400亿,如此雄厚的资金储备,让市场对其未来的布局充满期待 。从企业发展的角度来看,茅台有多种方式可以运用这笔资金。一方面,可以加大回购力度,回购股票可以减少市场上的流通股数量,提高每股收益,从而提振股价。另一方面,提高分红也是回馈股东的一种有效方式,可以增强投资者的信心。

茅台也有可能利用这笔资金进行新的投资,拓展业务版图。比如,在白酒产业链上下游进行布局,加强原材料基地建设、拓展物流配送业务等,进一步完善产业链条,提高企业的抗风险能力。也不排除茅台会涉足其他领域,寻找新的增长点,但这需要谨慎决策,充分考虑市场风险和自身优势。

写在最后

茅台这份半年报,就像一部充满悬念的商业大片,表面上业绩亮眼,背后却隐藏着诸多市场的担忧和疑虑。短期来看,白酒行业面临的压力确实会对茅台产生一定的影响,股价的波动也可能会持续。但长期而言,茅台深厚的品牌底蕴、强大的盈利能力和丰富的资金储备,使其依然具备强大的竞争力。

作为投资者,在面对茅台这样的优质企业时,需要保持理性和冷静。如果你是短线玩家,当前市场的不确定性和股价的波动可能会让你面临较大的风险。但如果你是长期投资者,茅台的基本面并没有发生根本性的变化,其在A股市场的“压舱石”地位依然稳固。只要白酒行业存在,茅台凭借其品牌优势和市场地位,就有望继续创造价值。

当然,投资决策永远没有标准答案,每个人都需要根据自己的风险承受能力、投资目标和投资期限来做出选择。希望大家在评论区分享自己对茅台未来发展的看法,一起探讨这场资本市场的精彩大戏!

—END—

还没有评论,来说两句吧...