摘要:

...

摘要:

...

【20250808】:政策影响近弱远强

观点小结

核心观点:区间震荡 从母猪存栏以及仔猪出生数据同比及环比来看,三季度及四季度商品猪供应是较为充裕。近期政府持续提出去产能及降体重,从市场信息以及现货价格走势来看,养殖端在这方面有一定正反馈回应,但基于目前养殖端并没有达到深亏,加上需求旺季逐渐来临,因此短时进行大幅度的去产能不现实,但仔猪及母猪价格走低,集团企业主动减产母猪产能,至少从市场情绪面是利多远期。

进入8月以来现货价格持续低迷,主要是8月以来新增可出栏商品猪量较大,其次在政府引导下,在传统的二育旺季,二育较为谨慎,集团企业也主动控制出栏体重,维持正常出栏节奏。从往年数据来看,进入8月天气逐步转凉,终端需求也会跟随环比小幅走高,特别是8月下旬以后,在学校开学以及中秋节备货的提振下,需求环比增量将较大,在近期压栏及二育较为谨慎的情况下,预期8月下旬之后的供需相较8月初的供需宽松程度将达到有效缓解,因此预期8月中下旬以后现货价格会逐步小幅回暖,这也是2509合约处在一定升水的原因。

整体来看,8月以来二育以及压栏谨慎以及需求淡季新增产能较大,现货价格较为低迷,但近期谨慎的压栏以及二育,将减缓三季度后半段的供应压力,至于冬季需求旺季的供应压力需要看国庆之后二育及压栏情况。主力合约的升水以及支撑更多来自于,需求旺季以及政策性中长期去产能的利好,因此市场近期呈现近弱远强的格局。但真正改变中长期产能较为充裕的现状,还是需要市场调节,7月以来虽然生猪期货重心上移,但不宜过度高估政策性带来的去产能幅度以及价格反弹的高度,远期合约可把上方整数关口作为压力关口。中长期仍以区间震荡操作为宜,单边的话可多寻找盘面低估的机会,因技术面以及基本面的理论逻辑是利多远期的。

期货合约月差:反套 随着中长期生猪产能是逐步增加合理化,加上二育情绪下降,以及11月是需求端旺季,可关注9-11反套机会。

期货合约2511:区间震荡 中长期供需结构并没有较大变化,关注上方压力

供给面:偏空 养殖端供给较为充裕

需求面:中性 终端需求逐步回暖

冻品库存:中性 冻品库存变化幅度幅度有限

政策情绪:偏多 政策引导去低效产能,宏观情绪回暖

养殖利润:中性 自繁自养及外购仔猪养殖利润较小

基差:中性 2511合约需求增量的升水体现,基差相对合理

行情回顾

期现价格回顾

-

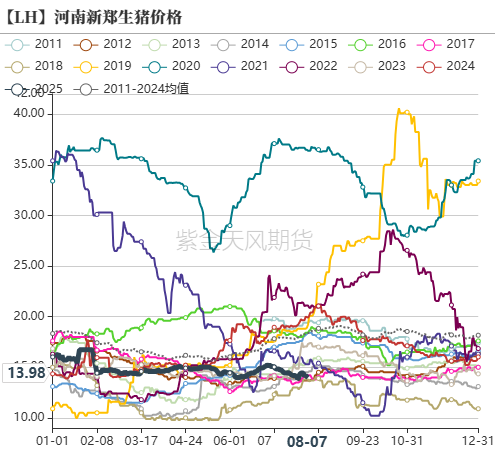

进入8月气温逐步走低,终端需求也进入逐步小幅增加阶段,屠宰企业开机率整体呈现小幅上涨趋势,但8月养殖端供应较为充裕,在政府得引导下,难以通过压栏以及二育增重改变短期供需宽松现状,因此8月以来现货价格维持相对低迷状态。截止到8月7日,河南郑州地区现货均价为13.98元/公斤,较月初下降0.3元/公斤。因政府引导减产,降体重的消息利多远期,本周主力以及远期期货价格呈现反弹趋势。

仔猪母猪价格回顾

-

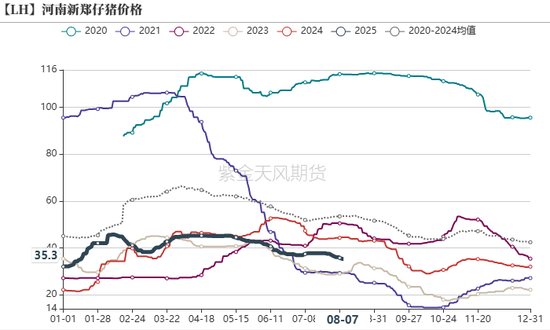

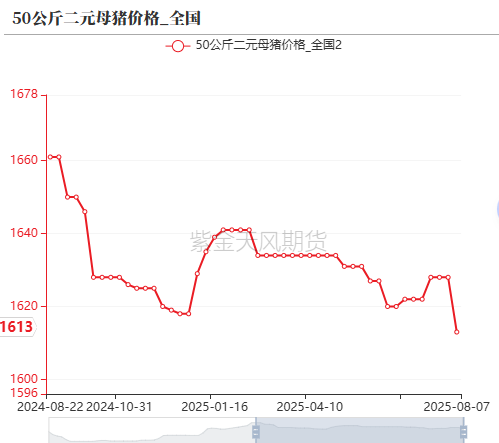

8月以来仔猪现货价格持续偏弱震荡,一方面是从往年规律看,8月以后是仔猪补栏的淡季,其次是政府引导减产以及对未来猪价并未十分乐观。截止到2025年8月7日,河南地区15kg仔猪的均价为35.37元/公斤,较上周同期下跌1元/公斤;受仔猪价格下跌以及政策引导去产能,8月以来二元母猪现货价格大幅回落,截止到8月7日二元母猪(50kg母猪)价格1613元/头,较8月初下跌15元/头,从仔猪及母猪的价格走势来看,市场补栏积极性下降,利于减缓中长期的供应压力。

资讯

-

上半年,猪牛羊禽肉产量4843万吨,同比增长2.8%,其中,猪肉、牛肉、禽肉产量分别增长1.3%、4.5%、7.4%,羊肉产量下降4.6%;牛奶产量增长0.5%,禽蛋产量增长1.5%。二季度末,生猪存栏42447万头,同比增长2.2%;上半年,生猪出栏36619万头,增长0.6%。2025年上半年,全国生猪出栏量达36619万头,较去年同期增长0.6%。二季度末,生猪存栏量为42447万头,同比增长2.2%。

-

从新生仔猪看,2025年1-5月我国新生仔猪数量也呈现连续环比递增的趋势,环比增幅分别为1.57%、0.60%、0.60%、1.80%、0.50%,而2024年12月-2025年5月全国新生仔猪数量比上年同期增长9.9%,按6个月育肥周期计算,今年6-11月份生猪出栏将逐渐增多。一季度全国猪饲料产量已处于近年来的峰值,仔猪、育肥猪等饲料同比增长在10%左右,也反映出后期生猪供应增加的态势,预计2025年肥猪上市量将增加4%左右,全年猪价可能下行10%-20%。据农业农村部监测,6月份全国5月龄以上的中大猪存栏量比上个月降低了0.8%,预示着7、8月份的生猪出栏量将有所减少,有利于猪价稳定和养殖盈利。预计2025年肥猪上市量将增加4%左右,目前能繁波幅收窄,下半年或仍维持低波通道,但下半年出栏水平的趋势或已成明牌,相关预测称2025年全年猪价可能下行10%-20%。 一季度全国猪饲料产量已处于近年来的峰值,仔猪、育肥猪等饲料同比增长在10%左右,也反映出后期生猪供应增加的态势。

-

发改委要求大型集团猪企停止增加能繁母猪存栏、出栏体重控制在120kg、不鼓励销售二育猪。由于生猪价格正处于下行周期,且能繁母猪存栏量减少传导至商品猪需要10-12个月时间,发改委在2026年上半年之前基本不会修正生猪政策。董事长秦英林在官方会议上已经透露了其落实产能调控的主要做法。在已经减少17万头的基础上,计划再减少13万头,到年底前减到330万头。下调肥猪出栏均重。目前头均重125公斤,比5月末下降5公斤,计划7月底降至123公斤,8月底降至120公斤。控制二次育肥。从6月初起,全面停止向二次育肥客户销售肥猪。新希望在6月份也曾表示,公司严控销售流程,对商品猪只开屠宰类检疫票,不对二次育肥客户渠道销售商品猪。7月23日,农业农村部开会定调“严格调控产能”,核心动作就是“合理淘汰能繁母猪、严控新增产能”,官方目标直指将能繁母猪存栏量调减至3900万头。

供给端分析

能繁母猪存栏趋向稳定

-

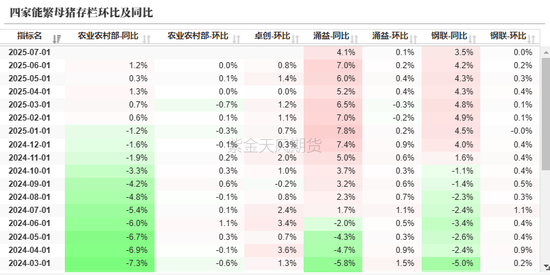

统计局等五部联合发布2024年6月末能繁母猪存栏4042万头,月度环比增加0.02%,同比增加1.2%;钢联数据显示7月能繁母猪存栏量为环比上涨0.1%,同比上涨3.5%,涌益数据显示5月能繁母猪存栏量环比上涨0.0%,同比上涨4%。从统计局季度数据来看,1-6月份能繁母猪存栏数据相对其他咨询机构数据是相对偏低的,从趋势来看,去年9月之后能繁母猪环比窄幅震荡,但整体产能依然呈现持续小幅增加的趋势。中长期来看,在政府的引导下,母猪产能预期趋向稳定。

生产指数整体维持稳定

-

7月生产指数整体维持高位震荡,不同指标有小幅波动;配种分娩率为80%,环比下降0.05个百分点;当月仔猪成活率为91.80%,较上月下降0.09个百分点;育肥出栏成活率为92.34%,环比下降0.1个百分点。目前商品猪出栏以及仔猪出售均有一定的利润空间,养殖端维持正常出栏节奏,虽有中长期减产能的预期,但短期市场维持相对稳定,因此7月生产性能整体维持稳定。

仔猪出生数量环比增加,维持高位水平

-

钢联样本企业调查数据显示,2025年6月仔猪出生量554万头,环比增加2%,同比增加11%。2025年6月出生的仔猪对应的是12月以及次年1月出栏的商品猪,从仔猪的环比增量来看,四季度可出售商品猪数量呈现环比增加的趋势。

预期8月月度出栏环比增加

-

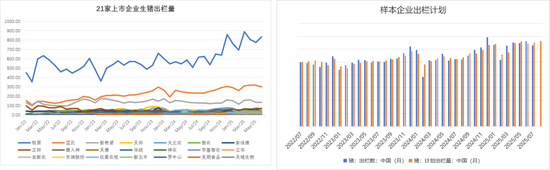

已公布的上市企业2025年7月商品猪(包含仔猪)出栏1356万头,其中商品猪出栏1190万头,环比减少8%,同比增加20%。可以看出今年以来集团企业的出栏规模整体仍在扩张状态,这也跟去年三季度集团企业集体压栏,出栏节奏较慢,而今年三季度以来压栏情绪相对较弱有关。

-

钢联的数据显示,7月样本规模化企业计划出栏1300万头,实际销售1256万头,完成率96.6%。7月初因现货价格反弹,市场缩量出栏意愿较强,中下旬出栏节奏正常,因此部分企业未完成出栏计划。根据生产周期推算,规模化企业8月可应出栏商品猪量较7月实际出栏量环比增加,且7月部分商品猪推迟到8月出栏,因此预期8月实际出栏量将环比大于7月出栏量。

标肥价差再度走低

-

截止到8月7日,全国标肥猪价差均价-0.45元/公斤,较7月初同期下滑0.2元/公斤。8月以来标肥价差再度走扩,主要是集团及规模化企业正常出栏,市场标猪供应较为充裕,但6月以来压栏以及二育意愿较差,肥猪相对偏少,加上政策对二育不鼓励,二育情绪较为谨慎,预期三季度肥猪供给压力较小,标肥价差持续低于往年水平。

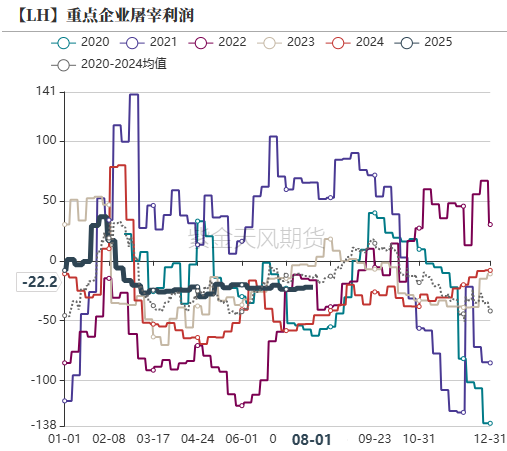

养殖利润再度回落,猪粮比跌至二级预警线以内

-

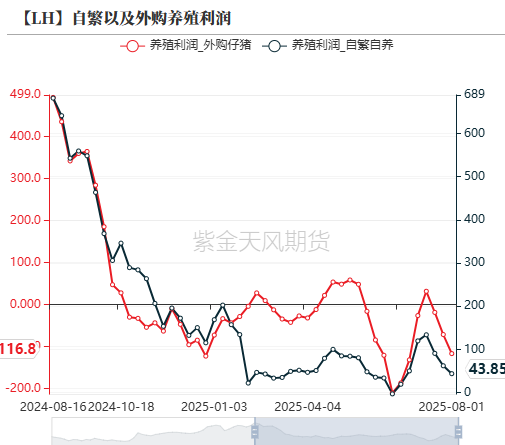

截止到2025年8月1日自繁自养盈利43元/头;外购仔猪养殖盈利-116元/头,7月中下旬以来生猪价格呈现持续回调,养殖利润也跟随回落,其中因一季度补栏仔猪价格较高,外购仔猪利润低于自繁自养的利润,已经扭盈转亏,而自繁自养的模式整体处在小幅盈利中。

-

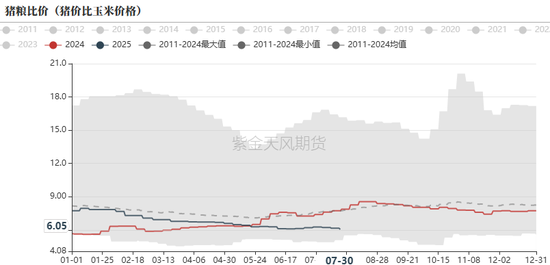

截止到7月30日,猪粮比价为6.05,略低于国家规定三级收储预警线6:1,处在二级预警以内,但需要连续三周处在5:1-6:1之间,才会视情况收储,短期国家暂不会进行收储调节价格。

需求端及库存分析

开工率窄幅震荡走高

-

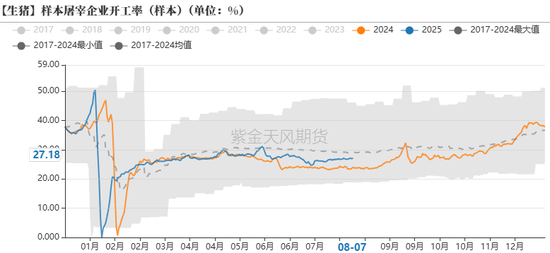

截止到8月7日,屠宰企业开工率27.18%,较上周同期上涨0.2个百分点,同比涨3.27个百分点。目前整体处在需求淡季,但7月中下旬以来随着现货价格持续小幅震荡回落,屠宰企业开机率以及日度屠宰量呈现整体小幅上涨,从往年数据来看,屠宰开机率及屠宰量明显回暖是在8月中下旬以后,随着学生开学以及天气转凉,终端需求逐步回暖。短期终端需求仍以小幅偏强震荡为主。

冻品肉库存及屠宰利润较为稳定

-

截止到8月8日国内重点屠宰企业冻品库容率为17.44%,较上周同期下降0.01个百分点。目前冻品库存整体水平仍处在近几年同期低位,主要是市场对未来生猪价格并不看好,而且屠宰利润并未有效改善,因此屠宰企业分割入库的意愿并不强,加上夏季储存成本增加,屠宰企业并未有分割入库的动作,库存整体维持平稳。

-

长远来看较低的冻品库存会对猪肉价格有一定的支撑,但需屠宰企业认为猪肉价格跌至可以分割入库成本,并对预期相对乐观,或者说低冻品库存只对猪肉价格很低时支撑才会明显,根据屠宰厂描述,入冻品价格基本在14元/公斤。但是若今年上半年持续悲观,入冻品价格或将更低,预期在13元/公斤。

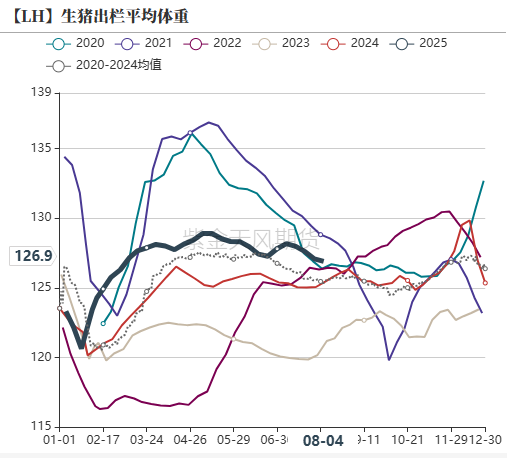

出栏均重持续小幅回调

-

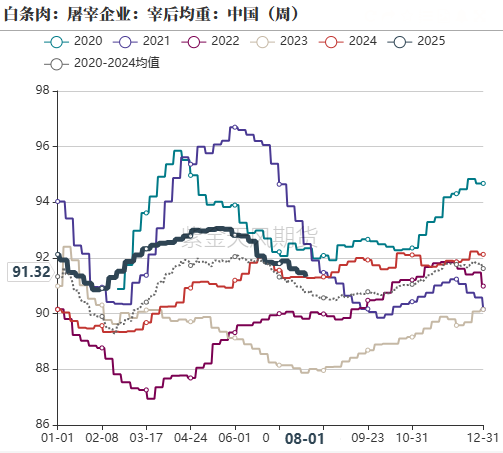

截止到8月4日,涌益数据显示全国外三元生猪出栏均重为126.98公斤,较上周同期下降0.5公斤;截止到7月18日,农业部数据显示生猪宰后均重为91.3公斤,较上周同期下跌0.2公斤。从出栏体重数据来看,7月中旬出栏体重以及宰后均重数据小幅下滑,这主要是上政府持续引导集团企业降重,加上对未来预期并不是十分乐观,养殖端并没有较强的压栏意愿,因此出栏体重小幅下滑。同比来看,出栏均重略高近几年均线位置,从标肥价差以及现货价格相对坚挺来看,目前出栏体重对后期造成的供应压力有限。随着天气转凉,也来到传统的贴秋膘季节,但目前政府对出栏体重管控较为重视,市场难以出现较强的压栏节奏。关注8月出栏体重走向,若出栏体重持续下降,后期供应压力将会较大缓解。

价差及基差分析

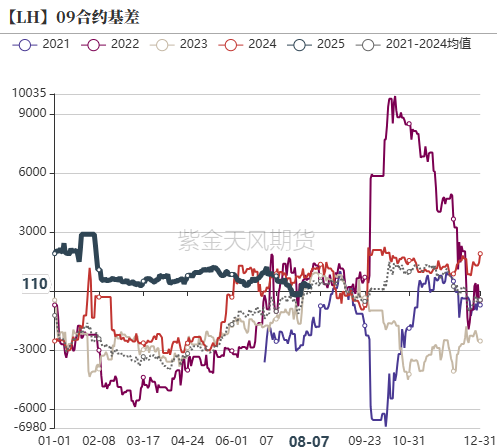

2509合约基差及2511合约基差震荡回落

-

7月是需求淡季,养殖端维持正常的出栏节奏,整体呈现阶段性宽松的格局,从近期压栏及二育较为谨慎以及终端需求逐步回暖来看,2509合约处于小幅升水状态,是相对合理。随着2509合约逐步进入交割月,2509合约的波动受现货价格波动影响较大。

-

因前期市场对远期过度悲观,远月合约前期被低估,在政策引导减产、控体重以及宏观情绪的利多因素的推动下,加上2511合约是需求旺季合约,2511合约价格重心整体上移,基差震荡回落。从中长期产能较为充裕,盘面需求旺季升水空间逐步兑现,估值趋向合理。因去产能是大势所趋,远月期货上涨幅度较大时,产业套保意愿增加,会增加养殖端的压栏意愿,利空远期,因此在产能较为充裕的大环境下,远月上涨幅度过大时,随之风险也会增加。

数据来源:紫金天风期货研究所

作者:姜振飞

从业资格证号:F03143941

交易咨询证号:Z0022201

联系方式: jiangzhenfei@zjtfqh.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

还没有评论,来说两句吧...