摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

股权激励白送钱。

作者 | 闲彦

编辑 | 小白

主业突出,助剂龙头

(300214.SZ)是国内塑料和橡胶助剂龙头之一,主产ACR(一种PVC抗冲加工改性剂)和ACM(一种PVC的低温增韧剂、抗冲改性剂、特种合成橡胶改性剂)。

产品主要用于装饰材料、建筑材料、包装材料和电器材料等领域,比如木塑复合材料、电线电缆、合成橡胶、塑料型材和塑料管材等。

当然,公司也布局了算力租赁业务,2024年7月通过全资子公司哈金贝斯斥资1.1亿元收购碳和科技51%股权实现控股。

这一步到底是站上风口还是不务正业,库里南车主们可自行判断,但当前这块业务象征意义显然远大于实质,2024年营收约3200万,占比还不到1%。

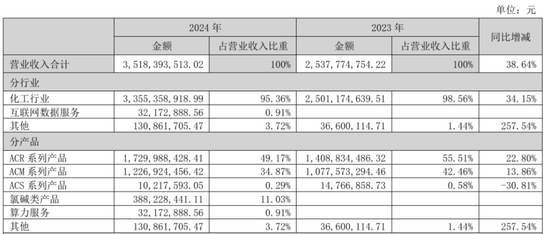

(来源:2024年报)

2024年,公司营收35亿,同比增39%,相较此前5年跨入了更高的平台,2025年一季度更是大增54%达到9亿。

(数据来源:市值风云App)

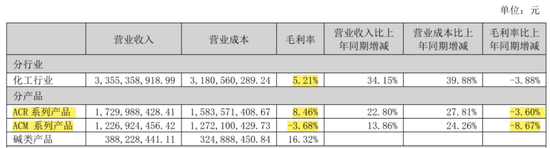

但利润率就不怎么好看了。分产品来看,公司ACM系列毛利率在2024年大跌8.7个百分点,来到负数区间,而ACR系列产品也大跌3.6个百分点,所以扣非归母净利润也转亏。

(来源:2024年报)

公司给出的解释主要有二:

首先,ACM系列产品竞争激烈,为力保市场份额,被迫降价跟进。

其次,“年产20万吨ACM装置和20万吨橡胶胶片项目”、“年产20万吨烧碱技术改造项目”、“年产33万吨高分子新材料项目”(一期项目4.5万吨/年)开始投产。

第一个因素并不取决于公司自身,是实打实的“大环境”因素,公司随行就市符合商业逻辑。

第二点显然是投资者喜闻乐见的,因为任何以产能建设为核心的商业模式,都会经历这段“阵痛期”,无非是长短的差异。

也就是说,新产能靠着融资辛辛苦苦建好了,但紧接着的不会是旱地拔葱、坐地起飞,过上没羞没臊的幸福生活……而是产能爬坡,产能利用率不足,在建工程转固继而导致折旧摊销大增,拉低毛利率使得业绩承压。

主业规模爆发在即

作为研究员,要验证的是公司拿到的剧本是否如其所言。如果验证结果是肯定的,那一定程度上算得上是“幸福的烦恼”、“成长的阵痛”,非但不能对这种亏损嗤之以鼻,反而应逐帧对齐。

所以,不妨来验证一番。

1、先来看主要产品产销量,都出现了20%+的增幅,和营收增长大致同步。

(来源:2024年报)

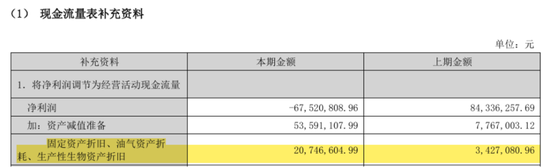

2、固定资产折旧在2023年为343万,而到了2024年则达到2075万。

(来源:2024年报)

3、公司近日披露,增加与原材料采购相关的关联交易5亿元,从侧面也能印证公司今年接下来的生产需求大幅增加。

(来源:增加2025年度日常关联交易预计的公告)

4、新产能必然会主要表现在固定资产的增加上,而公司2022-24年底的固定资产依次分别为4.7亿、5.6亿,以及26.5亿!2024年这一年新转固的资产竟然高达期末总资产的40%,固定资产总额也头一次来到总资产过半!

好消息是,截止2025年一季度末,在建工程只剩下1.1亿,说明这一轮投资告一段落。

5、产能建设必然会有融资需求,公司的期末有息负债率从2022年底的3%飙升至26%,也就是从不到1亿增至13.6亿,增幅接近13亿。

(制图:市值风云App)

而公司2023、2024年的资本开支总额也是13亿,说明新增负债几乎全部专用于产能建设。

在此期间,公司净资产变动不大,说明并没有靠股权融资来募资。

(制图:市值风云App)

纵观公司的直接融资历史,2011年IPO融资7.7亿,随后2017年定增融资1.6亿,2021年定增融资2.9亿,总体比较克制。

大账就此算完了。

这哪是股权激励?分明是送钱!

根据公司设定的2025年限制性股票激励计划,公司将拿出上市公司4.15%的股份做算力业务的内部激励,可以说是出手豪横。

毕竟这部分回购的股份完全可以拿一部分激励主业相关人员,或者选择注销增厚全体股东权益。

授予价格设定在5.26元/股,授予对象主要是算力租赁业务的核心高管,比如碳和科技董事长杜海能、碳和科技总裁金谦等人。

(来源:向2025年限制性股票激励计划激励对象首次授予限制性股票的公告)

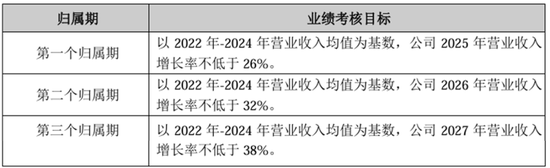

计划设定三个归属期:2025、2026和2027年,归属比例依次分别为50%、25%、25%。

按道理,丰厚的奖赏应该对应艰难的任务。但是从设定的业绩考核指标来看,相当“松垮”。

只考虑只有千万级别的营收,而丝毫不论利润,以2022-24年营收均值为基准,2025年增长26%,2026年只要在2025年基础上增长4.8%,然后2027年只要在2026年基础上增长4.5%。

退一万步讲,就算实现了业绩考核,假设以2024年的3200万营收代替2022-24年均值,那2027年也才4400万,有任何意义吗?在算力租赁行业能排到老几?

花1.1亿“轻取”碳和科技控股权显然是做样子给投资者看的,上市公司4.15%的股权也算进去才是整个交易的全貌。

(来源:向2025年限制性股票激励计划激励对象首次授予限制性股票的公告)

公司当前第一大股东为鲁民投(鲁民投、泰安鲁民投金湖投资合伙企业、鲁民投基金管理有限公司为一致行动人,合计持有公司27.57%股份)。

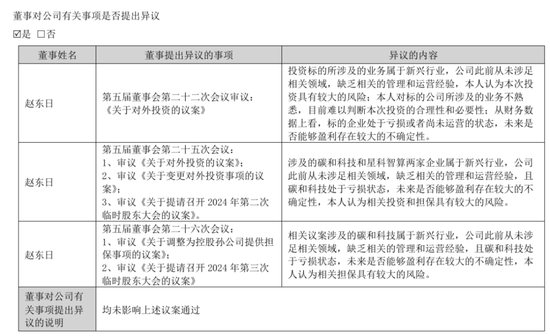

有趣的是,公司此前的实控人、当前的一致行动人、副董事长赵东日也多次对算力板块相关收购表达异议。

(来源:2024年报)

所以,鲁民投所主导的跨行业并购到底会如何收场,咱们拭目以待。风云君只想问:做个浓眉大眼、专注主业的公司,不香吗?公司管理层是忘记了要花多长时间、多大代价才能拿下龙头称号?切勿辜负了中小股东的信任!

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

还没有评论,来说两句吧...