摘要:

...

摘要:

... 来源:一瑜中的

各位投资朋友好。本期旬度我们汇报对7月政治局会议的理解,我们提出五个判断:

一、经济循环最差的时期正在过去

从通稿来看,通篇更强调“十五五”筹备工作,而非像以往那样重点提及外部风险。这表明当前的核心是做好自己的事情,而非过度强调外部风险。我们认为,中美关系或会偏向缓和,对美方访华抱有期待,虽然过程中仍有博弈。

当前经济的核心矛盾是什么?今年上半年GDP增速达到5.3%,但我们认为更值得关注的是,经济循环的领先指标已出现客观改善。近几年,中国居民的存钱与花钱行为是经济的核心矛盾,它决定了经济循环、货币政策及股债关系,我们称之为“三支箭”。目前看,只要居民从超额存钱到正常存钱、再到花钱的趋势不逆转、不中断,我们基本可判断经济最差时期已过。

如何衡量经济循环?有5个领先指标,其在过去6-10个月都明确出现了修复:

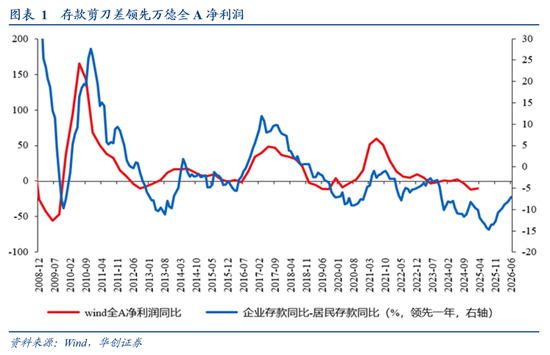

1)企业与居民存款增速差。该指标领先PPI同比增速9个月,当前已持续回升约6-9个月。且4月的关税并未打断修复趋势。

2)老口径的M1同比,持续处于2%-3%区间,该指标领先PPI约6-9个月。

3、4、5)衡量居民存款力度的三大指标:居民新增存款占新增M2的比重(该比重越低越好,表明居民更倾向于消费);居民存款增速与GDP增速的差值(差值越低越好,表明相对于收入,居民未过度存钱);居民活期存款与定期存款同比增速差(反映资金活化程度),以上指标均已持续修复6-7个月,体现出居民正从超额存钱转向正常存钱(但距离花钱可能仍有距离)。所以综合5个指标,我们认为经济循环最差时期大概率正在过去。

二、依靠超常规政策“拐杖”的时期正在过去

本次会议强调存量政策发挥效果,而非增量政策,会议提出“充分释放政策效应,提高资金使用效率”。我们认为,依靠超常规政策“拐杖”的时期正在过去。

就今年的经济状况来看,上半年各类政策靠前发力:广义财政支出增速达8.9%,在过去三年中处于最高水平(2024年同期为-2.8%,2023年同期亦为负);出口方面,上半年同比增速约6%,高于去年同期的3.6%,同样为近三年同期最高。叠加2024年9月26日后的超常规政策,上半年5.3%的增速使今年完成5%的目标难度大幅下降。所以,下半年增量政策可能性显著降低,中性情形下,可能仅在需要额外对冲时做兜底。结合前述指标初步企稳,未来三四个月是重要验证期——即观察居民存款释放趋势能否持续、领先指标能否继续向好。若能实现,中国经济中期预期将产生修正。

有观点认为,下半年若无增量政策,经济存在二次波动风险。但我们认为,超常规政策不应成为常规依赖,资本市场亦然,指望“国家队”造就牛市亦不现实,其作用仅为兜底。真正的牛市取决于市场自身预期变化。因此,若能摆脱对超常规政策的依赖(正常呵护政策仍存在),将大幅修正内外资对中国经济前景的预期。此外,投资是未来的供给,固定资产投资增速低于GDP增速是产能过剩后供需均衡的必经之路,短期看投资需求回落与中期供需均衡改善是伴生的,而资本市场是有效的,是交易短期投资下滑的空,还是交易中期供需均衡的多,市场会做一定的中期博弈。更何况,政策大概率相机抉择、去年926已经表明了守住底线的决心,如果经济超预期波动,增量政策可期。

三、货币政策最宽松的时期正在过去

会议强调货币政策的结构功能,未提及降准,意图基本明确。

我们认为货币政策最宽松时期大概率正在过去。当前居民存款达160万亿,预防性存款约三四十万亿。2008-2018年,居民存款占名义GDP比重稳定在80%左右,近三四年升至120%,表明居民存款处于超配状态。在此情况下,居民越存钱,央行货币政策越应该对冲性宽松;居民越不存钱、存款顺利搬家,央行货币政策由于预防资金空转与脱实向虚,更大概率进入易紧难松的状态。因此,货币政策与居民存款行为存在客观对冲关系,货币政策取向由居民存款是否顺畅释放决定。所以如果居民存款继续顺利释放,则货币政策最宽松时期大概率正在过去。

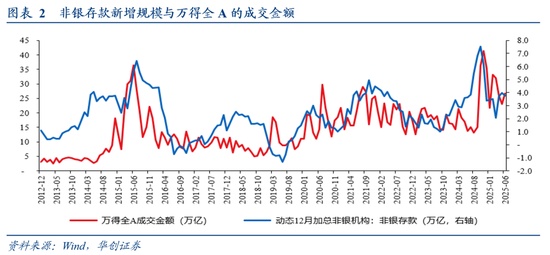

但这并不意味着资本市场流动性减少,因为居民存款搬家或将加大对金融资产的配置,进而导致非银存款增加,而非银存款规模与A股交易量有较好的同步性。也正因为居民存款搬家较为顺畅,央行才需要对冲,所以央行最宽松时期已过,与资本市场流动性增加并不矛盾。

四、债券相对于股票性价比最优的时期正在过去

4月政治局会议通稿中,对资本市场的表态好于预期,提及“持续稳定和活跃资本市场”。本次进一步提出“增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头”,表态更加积极。

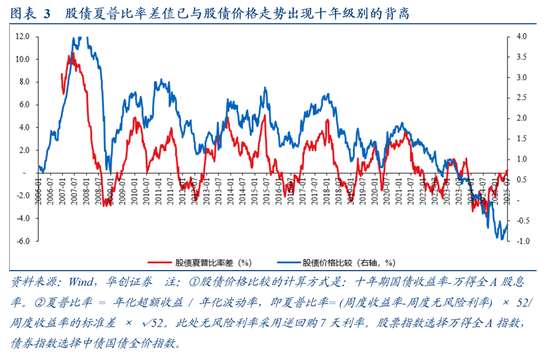

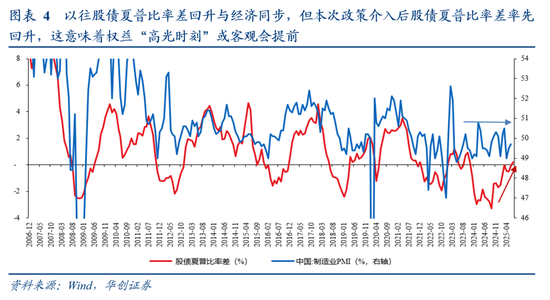

我们提示一个重要变化:股债夏普比率差值与股债价格走势出现十年级别背离,表明股票相对于债券的配置吸引力显著回升,但价格未跟上(要么债跌不够,要么股涨不够)。这源于政策主动介入分担风险,提供稀缺确定性,限制股票市场风险表达,大幅降低股票的下行波动,从而降低了波动率与回撤。以往股债性价比回升与经济弹性(如PMI)同步,即主要交易分子端盈利回升的逻辑,但本次由于政策介入降低波动率,在经济磨底期即出现了股票夏普比率的明显提升,交易的是波动率降低的逻辑。

往后看,关键是看后续经济领先指标向好趋势是否可以持续,如是,本轮由债向股的大类资产切换可能会比以往更早启动。

五、不正当竞争下最内卷的时期正在过去

有观点认为当前反内卷在降温,我们认为不然,7月1日中央财经委会议刚刚召开,反内卷细分行业文件尚未出台,谈降温尚早。本次会议虽未正面提“反内卷”,但表述承接中财委会议,对反内卷做出更详细部署(从以往一句话增至四五句),包括“纵深推进全国统一大市场建设,推动市场竞争秩序持续优化。依法依规治理企业无序竞争。推进重点行业产能治理。规范地方招商引资行为”。所以,我们认为反内卷仍在稳扎稳打推进,只不过像2016年时的行政化去产能目前尚未看到。

回顾当前供给侧改革脉络,与二十大“扩大内需与供给侧改革相结合”的部署一脉相承。我们理解,当前供给侧改革有两条主线:一是针对传统上游高能耗及下游重点能效行业,通过提升国家能耗能效标准提升,加快发展模式转变,目标是绿色化、降低能耗,抓手为能效环保技术标准、明确整改时间及设备更新要求。二是针对新质生产力与重大安全能力保障行业,通过反内卷增强产业竞争力(目的不仅是涨价,而是提升新质生产力竞争力),抓手为统一大市场、优化竞争秩序、打破地方保护主义。两条主线的共性是加快优胜劣汰、优化行业格局、出清落后产能,但均以市场化、法治化、标准提升为主要手段,行政化目前只是辅助,所以本轮从目的到手段均与2016年供给侧改革有明显区别。

当前,反内卷反的是什么?包括三类:不正当手段的规模竞争、占据市场规模后画地为牢阻碍互联互通、地方政府违规招商与保护主义。当下鼓励的是什么?包括新产品、新业态、新技术、新增值服务和走出去。

往后看,我们认为反内卷可能经历三阶段:第一阶段(当前已明确落地):控增量,即收紧新违规项目及技术不达标项目的审批,从源头控制增量。各行业细则仍在细化,需行业协会与相关部门出台文件征求意见,需一定时间,但遏制增量方向明确。第二阶段:在控增量基础上推动行业并购重组,优化格局。第三阶段:若前两阶段成效不佳,可能采取带有行政性的指标性干预。当然,不同行业进度可能稍有差异:例如光伏因压力突出,已基本进入第三阶段;多数行业处于第一、二阶段。

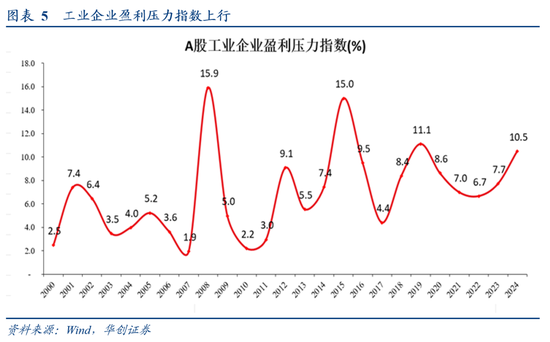

此外,为了定量衡量供改的压力,我们构建了盈利压力指数,构建方式为abs(亏损企业亏损额)/[abs(亏损企业亏损额)+盈利企业盈利额],该指标越大代表盈利压力越大。当前该指数为10.5%,尚未突破2015、2019年高点(分别为15%、11.1%),即,当前距离全面行政化供给侧改革的必要性尚有距离。

因此,反内卷是动态发展的,不只是当下也不急于当下,在相关文件未出台、未落实的情况下,判断“降温”为时尚早。从宏观层面来讲,反内卷政策的存在,客观上将向上修正经济循环与物价的评估,客观上是利空债券的。

综上,我们有五个关键判断:经济循环最差时期正在过去;依靠超常规政策拐杖的时候正在过去;货币政策最宽松时期正在过去;债券相比股票性价比最优的时候正在过去;不正当竞争下最内卷的时候正在过去。

还没有评论,来说两句吧...