摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:红刊财经

文丨李壮

和之间作价近44亿元的资产交易正接近完成。在此过程中,闻泰科技持续提升半导体主业运营效率,并取得积极成果。

据闻泰科技近日公告,公司向立讯精密出售的部分资产包已经完成交割,其他部分在有序推进。这些资产包括国内和海外多个子公司,也是闻泰科技之前最重要的主营业务——产品集成业务资产。

机构研究认为,在产品集成业务出售后,闻泰科技主业全面聚焦半导体,同时,此次资产出售产生的投资收益将体现在公司今年第三季度财报中。另外,据闻泰科技业绩预告,公司2025年半年度业绩实现高增长,其中半导体业务贡献显著。

44亿元资产交易接近完成

闻泰科技8月9日发布的《关于重大资产出售的进展公告》披露,自今年3月20日,闻泰科技董事会、监事会审议通过重大资产出售议案以来,公司以现金交易的方式向立讯精密转让公司下属的昆明闻讯实业有限公司、黄石智通电子有限公司、昆明智通电子有限公司、闻泰科技(深圳)有限公司、Wingtech Group (HongKong) Limited(以下简称“香港闻泰”,含PT. Wingtech Technology Indonesia(以下简称“印尼闻泰”))的100%股权以及下属公司闻泰科技(无锡)有限公司、无锡闻讯电子有限公司、Wingtech Mobile Communications (India) Private Ltd. (以下简称“印度闻泰”)的业务资产包,该重大资产交易取得新进展。

截至公告披露日,此次重大资产出售的资产的各项交割工作正在推进过程中,其中昆明智通、深圳闻泰、黄石智通、昆明闻讯股权已经交割;无锡闻泰、无锡闻讯相关业务资产包已经交割;印度闻泰资产包正在交割过程中;香港闻泰及其子公司印尼闻泰的股权交割,拟在完成相关非交易范围资产的剥离工作后实施。

对于此次交易,立讯精密在7月3日的公告中也曾披露进展情况。立讯精密在彼时的《关于收购闻泰科技股份有限公司部分子公司股权及资产的进展公告》中指出,“截至本公告披露日,根据交易双方签署的各项协议约定,本次交易相关标的股权及资产的交割前置条件已全部满足,各项权属交割手续正有序推进。具体进展如下:1.昆明智通、深圳闻泰、黄石智通、昆明闻讯已于2025年7月2日完成工商变更登记手续,并取得标的公司所在地市场监督管理局核发的《营业执照》。2.无锡闻泰、无锡闻讯相关业务资产包已于2025年7月2日完成资产转移。3.印度闻泰相关业务资产包已于2025年7月2日由公司全面接手运营管理,部分资产已完成转移,涉及不动产及部分受海关监管的设备类资产的权属转移手续尚在办理过程中,暂不存在权属转移的实质性障碍。4.香港闻泰及其全资子公司印尼闻泰的股权交割,需待交易对手方完成相关非交易范围资产的剥离工作后方可实施。上述标的交割完成后,将陆续纳入公司合并财务报表范围。”

上述信息表明,闻泰科技与立讯精密的此次重大资产交易,除香港闻泰及其全资子公司印尼闻泰的股权交割尚需时日外,其他资产交易大多已经完成,整体交易进入尾声。

另据闻泰科技《重大资产出售报告书(草案)》披露,上述交易资产作价近44亿元。

需要指出的是,截至2024年末,产品集成业务(智能终端产品)一直是闻泰科技的第一大主营业务。2022年-2024年,公司智能终端产品的营业收入在其总营业收入中的占比在68.03%-79.39%。而公司另一项主营业务即半导体业务的营收占比则在19.99%-26.33%之间。在此次产品集成业务完成剥离后,公司主业将聚焦到半导体业务上。

券商研报指出,闻泰科技全面聚焦半导体业务,将系统性强化其在半导体行业的优势。同时,此次交易将为闻泰科技带来一笔不菲的投资收益,预计将体现在公司第三季度财报中。

半导体业务持续向好

闻泰科技之所以剥离其第一主业,主因是自2024年12月2日美国将公司列入实体清单之后,公司的产品集成业务受到不利影响。2024年年报披露,公司资产减值达30.77亿元,同比增长329.39%。涉及的减值资产主要为产品集成业务资产,占公司整体资产值金额的72.18%。

闻泰科技在重大资产出售报告书(草案)中表示,“本次交易有利于公司集中资源专注战略转型升级,巩固并提升在全球功率半导体行业第一梯队的优势地位。”

7月15日,闻泰科技发布2025年半年度业绩预增公告,预计2025年上半年实现归母净利润39000万元到58500万元,同比增长178%-317%;实现扣非归母净利润26000万元到39000万元,同比增加38841万元到51841万元。对比2024年第二季度单季度亏损的情况,闻泰科技在今年已经连续两个季度实现盈利。

闻泰科技在业绩预增原因中指出,“1.半导体板块:受市场需求逐步回暖、公司持续深化降本增效策略以及公司供应链优化,2025年上半年半导体业务收入同比实现增长,综合毛利率及净利率亦同步提升,盈利能力得到有效增强。从季度表现来看,业务增长势头进一步巩固。第二季度收入较第一季度稳步提升,净利润实现了进一步增长,反映出业务运营效率与盈利质量的持续优化,为全年业绩增长奠定了良好基础。2.产品集成业务板块:2024年年底,公司被列入实体清单,供应商与客户出于谨慎考量,倾向于扩大化解读和执行相关规定,致使产品集成业务2025年上半年订单量显著减少,业务收入呈现同比下降态势。得益于公司自2024年起大力推行的降本增效策略,通过优化供应链管理、加强成本控制等手段,原材料采购价格得到了有效管控,2025年上半年产品集成业务毛利率有所增长。2025年上半年,公司推进业务战略转型及产品集成业务的剥离出售,并于2025年上半年完成三家子公司的出售交割,减少了产品集成业务亏损幅度。”

在7月14日召开的投资人沟通会上,闻泰科技指出,“公司预告的半年度业绩数据包含了产品集成业务上半年的损益,产品集成业务由于实体清单影响上半年订单减少,收入同比下降,且第二季度亏损幅度较第一季度有所放大。根据交易协议约定,产品集成业务中,非A(客户)业务2025年1月1日至交割日的过渡期损益及A(客户)业务自2025年4月1日至交割日的过渡期损益归交易对手承担,随着交割工作的推进,产品集成业务的出表带来的投资收益将体现在第三季度。”

对于半导体业务第二季度业务表现,以及第三季度下游景气度问题,闻泰科技在沟通会上指出,“公司半导体业务景气度自2024年第二季度起不断回升,在2025年第一季度收入同比增长超过8%,经营性净利润同比增长超过65%,2025年第二季度延续了这一趋势,收入、净利润同比、环比均实现两位数增长,并且随着出货量的增长和成本管控能力提升,净利润增速高于收入增速。从目前公司在手订单看,第三季度订单情况持续向好,预计收入同比与环比有望实现持续增长,自有工厂处于满产状态,临港晶圆厂等第三方代工厂的订单较满,公司对实现全年半导体业务的收入增长目标保持信心。”

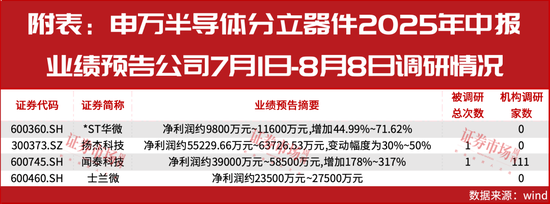

111家机构调研闻泰科技

据Wind统计,截至目前,闻泰科技所在的申万半导体分立器件行业,包括闻泰科技在内共有4家公司发布2025年中报业绩预告,分别是、、闻泰科技、,其中,*ST华微、闻泰科技为预增,扬杰科技是略增,士兰微为扭亏为盈。

从7月以来的机构调研情况来看,闻泰科技、扬杰科技均获得机构调研,其中闻泰科技的机构调研家数达到111家(见附表),包括嘉实基金、交银施罗德资产、摩根基金、华宝基金、西部利得基金、博时基金、鹏华基金、等知名券商、基金和私募等。

对于闻泰科技,中邮证券在近期研报中指出,“受市场需求逐步回暖、公司持续深化降本增效策略以及供应链优化,2025年上半年半导体业务收入同比实现增长,综合毛利率及净利率亦同步提升,盈利能力得到有效增强。从季度情况来看,第二季度收入环比稳步提升,净利润实现了进一步增长,业务运营效率与盈利质量持续优化。公司车规级产品的优势显著,来自汽车领域的收入占比超过60%,覆盖了全车应用的中低压功率器件、逻辑与模拟IC等产品,且持续发布车规SiC MOSFET和车规模拟IC等新产品、新料号。”

中邮证券预计,闻泰科技“2025年、2026年、2027年营业收入分别为330亿元、185.2亿元、218.2亿元,归母净利润分别为18.6亿元、26.6亿元、33.1亿元,维持‘买入’评级。”

(文中提及个股仅做举例分析,不作投资建议。)

还没有评论,来说两句吧...