摘要:

...

摘要:

...

来源:能源研发中心

后市观点

油价周三夜盘在EIA数据超预期累库后,再次大幅下挫刷新低点,WTI一度跌破62美元,不过凌晨在特朗普关于俄乌问题的言论后,即将到来的会谈面临不确定性让部分资金离场观望,油价随后还是收回了大半跌幅。

周三下午IEA发布月报称预计明年全球石油供应将出现创纪录的过剩情况。IEA在月报称全球石油库存将以每天296万桶的速度累积,甚至超过2020年新冠疫情期间的平均增幅。全球石油今明两年的需求增速都不到2023年的一半,虽然对于市场过剩预期是主流观点,但如此夸张的悲观预测还是让人感到意外。油价在IEA报告后走低,市场预期被进一步压低,不过市场对于这一数字是持怀疑居多,尤其是当前还是消费旺季窗口尾声阶段,原油市场并没有如此糟糕的局面。

而在美俄周五谈判之前,市场也在关注相关进展,美国总统特朗普称如果俄罗斯不停止战争,将面临后果。他表示,如果与俄罗斯总统普京的会晤进展顺利,他希望与普京和乌克兰总统泽连斯基一起迅速举行第二次会晤。美财长稍早之前称如果会谈不顺利,对俄制裁或二次关税可能会上调,当然制裁可以升级,也可以放松,可能有时间表,特朗普将明确所有选项,最终还需要看特朗普与普京会晤的结果。

在EIA和IEA均大幅上调供应过剩预测,接下来半年多时间原油市场的供应过剩大势难改,压低了市场对油价预期同时,市场接下来将密切关注周五美俄谈判这个存在变数的因素,在一定程度上这会影响全球原油市场供需局势,进而影响市场参与者对油价的评估,注意节奏把握,谨慎参与。

每日动态

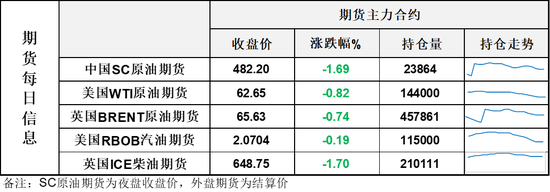

【1】WTI主力原油期货收跌1.31美元,跌幅2.05%,报62.65美元/桶;布伦特主力原油期货收跌1美元,跌幅1.5%,报65.63美元/桶;INE原油期货收跌1.69%,报482.2元。

【2】美元指数跌幅0.72%,报97.8;港交所美元兑人民币跌幅0.12%,报7.1599;美国十年期国债涨幅0.39%,报112.22;道琼斯工业指数涨幅1.04%,报44922.27。

近期要闻

【1】EIA报告:除却战略储备的商业原油库存增加303.6万桶至4.27亿桶,增幅0.72%,预期-27.5万桶,前值-302.9万桶;俄克拉荷马州库欣原油库存 4.5万桶,前值45.3万桶。战略石油储备(SPR)库存增加22.6万桶至4.032亿桶,增幅0.06%。取暖油库存 82.7万桶,前值-45.6万桶。精炼油库存 71.4万桶,预期72.5万桶,前值-56.5万桶。汽油库存 -79.2万桶,预期-69.3万桶,前值-132.3万桶。美国至8月8日当周除却战略储备的商业原油库存为2025年6月6日当周以来最高。除却战略储备的商业原油进口量为2024年12月27日当周以来最高。

EIA报告:08月08日当周美国国内原油产量增加4.3万桶至1332.7万桶/日。08月08日当周美国原油出口增加25.9万桶/日至357.7万桶/日。当周美国除却战略储备的商业原油进口692.0万桶/日,较前一周增加95.8万桶/日。美国原油产品四周平均供应量为2115.9万桶/日,较去年同期增加2.89%。

【2】IEA月报:预计明年全球石油供应将出现创纪录的过剩情况。

⑴国际能源署最新报告显示,2026年全球石油市场将面临创纪录供应过剩,库存将以每日296万桶速度累积,超过2020年疫情期间水平。

⑵需求端显著放缓,今明两年全球石油需求增速不及2023年一半,主要经济体增长预期下调拖累消费。

⑶供应端持续扩张,欧佩克+加速重启暂停产能,美洲地区非欧佩克+国家产量预期被上调。

⑷贸易政策风险加剧市场担忧,美国总统特朗普的贸易举措可能进一步压制全球经济增长前景。

IEA月报:将2025年全球石油供应增长预测从210万桶/日上调至250万桶/日,将2026年全球石油供应增长预测从130万桶/日上调至190万桶/日。

IEA月报:将2025年全球石油需求增长预测从70.4万桶/日下调至68.5万桶/日。将2026年全球石油需求增长预测从72.2万桶/日下调至69.9万桶/日。

【3】一批印度柴油正运往中国,这将是自2021年以来的首次此类运输,因为在最新一轮欧盟制裁后,与俄罗斯有关联的纳亚拉能源公司的石油产品出口处于不确定状态。

根据港口代理机构Kpler的报告和彭博社编纂的船舶跟踪数据,7月18日,EM Zenith号从纳亚拉号的瓦迪纳尔航站楼起航,携带了约49.6万桶超低硫柴油。就在几小时前,欧盟宣布对Rosneft支持的炼油厂实施限制,作为对俄罗斯石油贸易重新打击的一部分。

这艘船最初打算驶往马来西亚,但在马六甲海峡发生了180度大转弯,由于欧盟制裁后多艘纳亚拉货船搁浅,该船停泊了大约12天。油轮现在已更新其目的地舟山,中国。

还没有评论,来说两句吧...