摘要:

...

摘要:

...

作者:东海期货分析师 刘兵

从业资格证号:F03091165

投资咨询证号:Z0019876

联系电话:021-58731316

邮箱:liub@qh168.com.cn

投资要点:

| 假设国内终裁维持加拿大倾销认定,且中加贸易紧张关系始终得不到缓解。我们预计:2025/26年国内菜籽进口量或骤降至200-250万吨,缺口约150万,预计葵油是主要替代。该作物年度内,葵油预计进口增加100-150万。方面,2025/26年度150-200万吨直接进口或受限,叠加200-250万吨进口菜籽压榨产出,预计菜粕缺口还有200万吨。如果完全由替代,折压榨量将增加250万吨,同时产出近50万吨可补充菜油消费。这种情况下,如果美豆市场化进口通道持续不打开,则国内大豆大量的储备库存投放将是平衡大豆供应的关键。总体看,虽然国内油脂油料受贸易不确定风险抬升,但国内供需形势大局依然稳定。

| 此轮中国对加拿大菜籽倾销调研的裁定,短期恰逢8月USDA供需报告超预期流动调整,油脂油料板块市场多头风险偏好明显抬升,其中菜粕有直接利好,豆粕受相关行情提振也同步走高。现阶段,USDA对美豆2025/26出口预期目标设定依然无法完全脱离中国市场。如果后期如USDA预估,中国依然会采购美豆,则国内此轮油脂蛋白价格上涨行情,必然会收到一定程度的回调压力。

| 短期从市场应激表现看,粕相比油的冲击影响更大,也符合极端情况下供需逻辑的推理。目前菜粕价格已拉升至2700元/吨,为2020年起牛市行情的压力突破线处。此轮政策冲击性影响,一方面基本面没有2020-2022年三年拉尼娜带来油料牛市基础,另一方面考虑加拿大同样对国内市场的依赖程度,不排除受出口压力影响,后期会促进中加贸易关系改善。如果加拿大菜粕菜油直接市场化进口窗口再打开,价格同样也将面临回调压力。

| 综合考虑,现阶段国内油厂大豆、豆粕,以及港口菜油、菜粕高库存现实,如果后期南美大豆作物周期无太大的天气风险,那么我们认为菜粕中周期(3-6个月)内2700-3000元/吨不存在稳定的行情基础,对应豆粕3100-3500元/吨区间亦是如此。此外,需关注豆菜粕价差收缩行情。国际油脂相关行情,除油料蛋白基本面影响因素外,政策驱动风险无法预估,油短期暂关注BMD毛棕榈油4500马币/吨的大区间压力。国内油脂,建议关注多豆油空棕榈油的套机机会。

策略推荐:1、豆粕M2601@3100-3400、菜粕RM2601@2700-3000区间行情中,关注企稳后逢高空配机会。2、套利策略关注:买豆油Y2601空棕榈油P2601

风险因素:关注国内市场化采购美豆渠道能否打开、中加贸易关系局势发展、产区天气

1. 商务部初步裁定加拿大菜籽存在倾销

8月12日,商务部公布对原产于加拿大的进口油菜籽反倾销调查的初裁结果,初步认定,原产于加拿大的进口油菜籽存在倾销,中国国内油菜籽产业受到实质损害,而且倾销与实质损害之间存在因果关系。自2025年8月14日起,应依据本初裁决定所确定的各公司的保证金比率向中华人民共和国海关提供相应的保证金。对加拿大公司征收的保证金比率75.8%。如果最终调查结果显示倾销不成立,或者虽有倾销但未对国内产业造成损害,保证金将予以退还。反之,若裁定倾销成立且造成损害,进口商需按规定补缴相当于倾销幅度的反倾销税,保证金则可冲抵部分或全部反倾销税。初裁后通常需 6-9 个月完成终裁,预计可能在2026 年 2-5 月间公布最终税率。若终裁维持倾销认定,反倾销税有效期通常为5年。

图1 中国进口菜籽量(分国别统计)(吨)

资料来源:海关总署 东海期货整理

资料来源:海关总署 东海期货整理据2024年海关进口统计数据显示,国内进口菜籽639万吨,其中96%来自加拿大,2019-2022年中加关系紧张阶段,国内依然保持200多万的进口量,俄罗斯和蒙古菜籽进口逐步增多,但也无法替代加拿大菜籽的绝对低位。与此同时,加拿大年出口量850万吨,其中75% 出口也比较依赖中国。值得关注的是,澳大利亚年产550万吨左右,其中至少80%以上用于出口,是全球除加拿大之外第二大出口国家。澳菜籽80%流向欧盟,近年来因为质量问题而基本不会流向中国。然而,2025 年 7 月中澳达成试运协议,允许澳方试运 5 船约 15-25 万吨菜籽至中国,结束五年贸易冻结。协议核心是满足中国对杂质含量(<1%)和黑胫病防控要求。若中澳菜籽贸易常态化,市场估计2026 年对华出口或占澳总出口量的 20%,约100-150万吨,这将推动全球菜籽贸易格局重构。

2.极端情况下国内菜油菜粕供需形势预估

现阶段,中国对依然原产于加拿大的菜粕和菜油加征100%关税的政策。假设国内终裁维持加拿大菜籽倾销认定,且中加贸易紧张关系始终得不到缓解。以下做极端供需形势预估:

图2 中国进口菜油(分国别统计)(吨)

资料来源:海关总署 东海期货整理

资料来源:海关总署 东海期货整理我们相对乐观估计,2025/26年国内菜籽进口量或骤降至200-250万吨(黑海地区菜籽也会有增加),大体于2021-2022年相当。菜油方面,农业农村部预计2025/26年表观消费量986万,其中直接进口量210万(近年从加拿大直接进口微乎其微),进口菜籽压榨+直接进口消费量年约450万吨。菜籽压榨产出预计仅有90万吨,菜油缺口约150万。除国产菜籽压榨增量补充外,一方面葵油直接进口增多或可能会补充150万吨的菜油的缺口。2025/26全球菜籽产量或增加5%至5510万吨,葵油产量增加5.74%,预计国内作物年度葵油进口量将增加100-150万吨至250-300万吨左右。另一方面,豆油也或有部分补充。然而,进口大豆受限于美豆进口限制,预计葵油是主要替代。

图3 中国进口菜粕(分国别统计)(吨)

资料来源:海关总署 东海期货整理

资料来源:海关总署 东海期货整理菜粕方面,2025/26年度150-200万吨直接进口或受限,预计从阿联酋进口增加至50-100万吨,叠加200-250万吨进口菜籽压榨,预计菜粕供应250万吨左右,叠加国产菜籽大榨补充,菜粕刚需消费仍可以满足。如此,菜粕将整体推动蛋白粕价格抬升,葵粕直接进口供应及豆粕替代消费将增加将成为常态。近五年,菜粕饲用表观消费量450万多吨。如果完全由豆粕替代,折大豆压榨量将增加250万吨,同时产出近50万吨豆油可补充菜油消费。然而,农村农业部预计2025/26年进口大豆量为9580万吨,同比减少280万吨。由此看,如果美豆市场化进口通道持续不打开,则国内大豆储备库存投放将是平衡大豆供应的关键。据USDA预期,目前国内大豆储备量高达4300万吨,较2020-2022年三年牛市行情时的库存翻了将近一倍。总体看,虽然国内油脂油料受贸易不确定风险抬升,但国内供需形势大局依然稳定。

3. 油脂油料板块后市行情展望

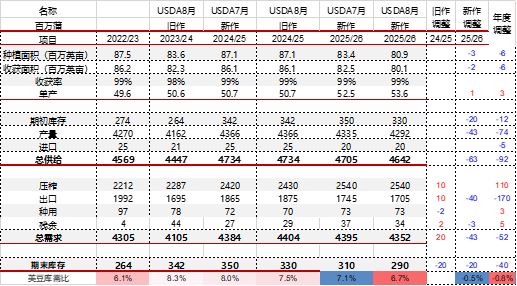

图4 USDA 美国大豆平衡表

资料来源:USDA 东海期货整理

资料来源:USDA 东海期货整理此轮中国对加拿大菜籽倾销调研的裁定,短期恰逢8月USDA供需报告超预期流动调整,油脂油料板块市场多头风险偏好明显抬升,其中菜粕有直接利好,豆粕受相关行情提振也同步走高。8月USDA虽然维持了美豆2025/26丰产预期,将基于首次调查的每英亩大豆产量预测为创纪录的53.6蒲式耳,但种植面积预估减少了240万英亩至8010万英亩,历史少见,一定程度反应了种植端对美豆未来出口形势的担忧。CBOT大豆应声反弹至每蒲式1000美分以上,但是美豆2025/26出口预期目标设定依然无法完全脱离中国市场。如果后期如USDA预估,中国依然会采购美豆,则国内此轮油脂蛋白价格上涨行情,必然会收到一定程度的回调压力。

图5 菜粕加权合约周K线

资料来源:文华财经

资料来源:文华财经图6 豆粕加权合约周K线

资料来源:文华财经

资料来源:文华财经除此之外,短期从市场应激表现看,粕相比油的冲击影响更大,也符合极端情况下供需逻辑的推理。目前菜粕价格已拉升至2700元/吨,为2020年起牛市行情的压力突破线处。此轮政策冲击性影响,一方面基本面没有2020-2022年三年拉尼娜带来油料牛市基础,另一方面考虑加拿大同样对国内市场的依赖程度,不排除受出口压力影响,后期会促进中加贸易关系改善。如果加拿大菜粕菜油直接市场化进口窗口再打开,价格同样也将面临回调压力。

图7 豆棕期货价格

资料来源:iFIND 东海期货整理

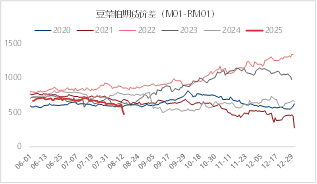

资料来源:iFIND 东海期货整理图8 豆菜粕期货价差(M01-RM01)

资料来源:iFIND 东海期货整理

资料来源:iFIND 东海期货整理综合考虑,现阶段国内油厂大豆、豆粕,以及港口菜油、菜粕高库存现实,如果后期南美大豆作物周期无太大的天气风险,那么我们认为菜粕中周期(3-6个月)内2700-3000元/吨不存在稳定的基础,对应豆粕3100-3400元/吨区间亦是如此。此外,需关注豆菜粕价差收缩行情。国际油脂相关行情,除油料蛋白基本面影响因素外,政策驱动风险无法预估,棕榈油短期暂关注BMD毛棕榈油4500马币/吨的大区间压力。国内油脂,一建议关注多豆油空棕榈油的套机机会。

重要提示

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。

东海期货有限责任公司研究所

地址:上海浦东新区峨山路505号东方纯一大厦10楼

联系人:贾利军

电话:021-68757181

网址:www.qh168.com.cn

E-MAIL:Jialj@qh168.com.cn

还没有评论,来说两句吧...