摘要:

...

摘要:

...

卓创资讯 袁旗

【导语】2025年7月工业和信息化部明确提出将出台钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案,通过“调结构、优供给、淘汰落后产能”等举措推动行业高质量发展。当前铅行业正面临供需两端的严峻挑战:供应端呈现产能过剩与原料争夺并存的困境,2024年精铅总产能1182.8万吨,再生铅占比57.6%,废铅蓄电池缺口超700万吨,需求端则受环境约束与技术替代双重挤压,铅酸电池市场份额被锂电池、钠电池挤压。反内卷推动下,行业或加速洗牌,中小企业面临淘汰,随着落后产能出清和产业集中度提升,行业整体盈利水平有望实现结构性改善。

2024年7月30日中央政治局会议首次提出强化行业自律,防止“内卷式”竞争。2025年7月18日工信部提出钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能。目前光伏、硅锰等部分行业打响“反内卷”保卫战。

供应端:产能过剩与原料争夺白热化

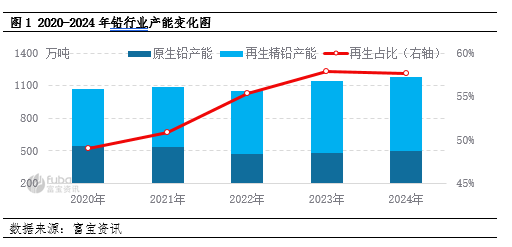

铅产业作为有色金属的重要分支,未来也即将面临产业结构调整。近年来,铅行业面临原料竞争与产能过剩的内卷困局。从产能结构来看,行业保持产能扩张态势,据富宝资讯数据显示,截至2024年,国内铅行业总产能达到1182.8万吨,其中电解铅产能占比42.38%,再生铅产能占比57.62%。从企业格局来看,行业呈现“金字塔”式分布。2024年国内精铅生产企业总数为103家,年产能大于30万吨的头部企业数量仅有5家,中型规模企业45 家,占企业总数量的43.69%,几乎占据国内精铅生产数量的一半。小型规模企业35 家,占企业总数的33.98%。微型企业18 家,占企业总数量的17.48%,这种分散化的企业结构导致行业集中度偏低。

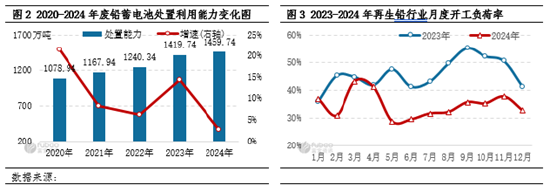

更值得关注的是再生铅领域面临的严峻挑战,我国铅冶炼新增产能主要集中在再生铅板块,再生铅项目的主要原料是废铅酸蓄电池和含铅废料,原料结构高度单一,废铅酸蓄电池在原料结构中的占比接近98%,随着新产能陆续落地,废电瓶处置能力猛增,已提升至1400万吨/年的水平。数据显示,截至2024年底,国内废电池处置能力达到1459.74 万吨,与原料实际供应量形成巨大落差——废铅蓄电池供需缺口超过700万吨,这一结构性矛盾直接引发了激烈的原料争夺战。为保障生产,部分冶炼企业被迫高价抢购废电瓶,导致原料成本持续攀升,行业利润空间被大幅压缩。大量再生铅企业陷入“无米下锅”的困境,2024年行业平均开工率已跌至35%以下的历史低位,产能闲置问题日益凸显,整个再生铅产业正面临前所未有的生存压力。

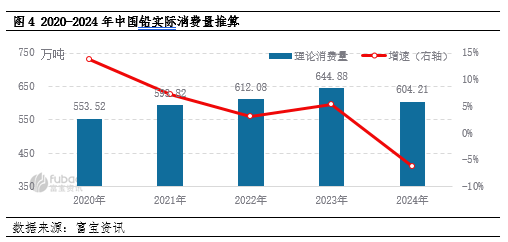

需求端:传统市场萎缩与威胁替代

需求端来看,铅消费呈现明显的单一市场依赖特征,铅的主要下游集中在铅酸蓄电池行业,占铅消费量的比重高达85%。然而这一支柱市场正面临双重挑战:1、环境约束,作为典型的重污染金属,铅产业链从开采、冶炼到回收的全过程都面临日益严格的环保监管。在“双碳”战略推动下,各国政府对铅污染的监管日益趋严,显著提高了行业准入门槛和合规成本。2、技术替代冲击,新能源汽车市场:锂电池已基本取代铅酸电池成为动力电池的主流选择;电动两轮市场:新国标实施后,轻量化、锂电化成为趋势,加上锂电池价格持续降低,其性价比优势进一步凸显,市场渗透率加快。此外,钠电池虽在能量密度上不及锂电池,但凭借低成本、宽温适应性、资源丰富等优势,已在低速电动车及储能领域展开应用。若未来技术进一步成熟,钠电池可能在中低端市场对铅酸电池形成直接竞争。尽管铅酸电池短期内仍占据一定份额,但长期来看,未来市场份额将逐步让位于锂电池和钠电池,铅的消费增长面临长期下行压力。

在政策强力推动下,铅行业将迎来深度调整期。短期来看,环保标准提升和能耗约束将加速行业洗牌,环保治理能力不足、生产工艺落后的中小企业将面临关停并转压力,行业短期内或将承受产能收缩转型阵痛。从中长期发展维度观察,这一轮供给侧结构性调整将有效化解行业长期积累的过剩产能矛盾,推动市场供需关系逐步回归均衡状态。随着落后产能出清和产业集中度提升,行业竞争格局将显著优化,具备环保优势、规模效应和技术创新能力的头部企业将获得更大的市场份额和更稳定的定价权,行业整体盈利水平有望实现结构性改善,为可持续发展奠定坚实基础。

还没有评论,来说两句吧...