摘要:

...

摘要:

... 来源:Y趣理说

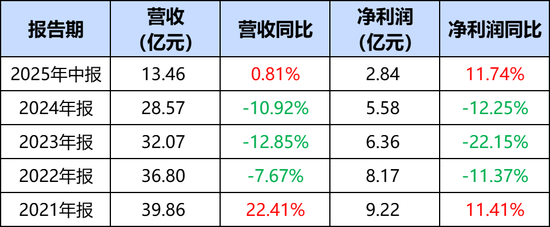

8月14日,(SH600369)在披露半年报的同时,也公布了参股公司银华基金的最新经营情况。根据公告显示,银华基金上半年实现营业收入13.46亿元,同比增长0.81%;净利润2.84亿元,同比增长11.74%,结束了过去三年的连续下滑,重现“营收、净利”双升的局面。

财务数据的背后,却是截然不同的另一面:主动权益基金业绩惨烈回撤,明星基金经理集体失守,投资者信心被重创。银华基金似乎在一场华丽的业绩修饰中掩盖了深层次的问题,盈利能力与长期投研竞争力的严重脱节。

01

财务层面的“亮眼”增长

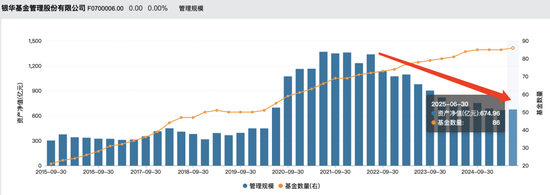

根据半年报数据,银华基金总资产68.61亿元,较2024年末增长1.9%;负债25.05亿元,同比增长3.68%。公募基金管理规模为5806.44亿元,行业排名第22位,其中非货规模2422.57亿元,位列第25位。

表面来看,公司收入与利润的双增长似乎意味着银华基金已走出低谷,但数据的回暖掩盖不了结构性的脆弱。结合旗下基金产品业绩表现,这一增长更多来源于市场整体回暖带来的管理费恢复,而非自身投研能力的实质提升。

02

主动权益“塌方式”回撤

从产品层面看,银华基金的问题远比财务报表更严重。

截至目前,公司共有228只产品,其中49只自成立以来仍处于亏损状态,占比高达21%。从产品来看,集中都是主动权益类基金的亏损,43只权益类产品长期亏损,其中有13只基金亏损超过30%,成为整体拖累的主要板块。

更为刺眼的是,在2021—2024年的市场震荡中,银华基金的主动权益产品几乎全军覆没,无法兑现长期回报的承诺。更关键的是,这些业绩是在A股已出现约30%反弹的背景下统计出来的,若放在市场低谷期,数据只会更加触目惊心。

03

明星基金经理的集体“陨落”

曾几何时,银华基金凭借包装“明星基金经理”而收获市场关注。李晓星、焦巍、薄官辉、杜宇等人一度被视为公司投研的招牌。但如今,他们的业绩表现几乎同步“翻车”。

李晓星作为银华权益“一哥”,管理规模超246亿元。然而代表作银华中小盘精选近三年亏损8.18%,显著跑输沪深300。

焦巍执着于消费赛道,重仓白酒与食品饮料。但消费股连续下跌令其遭遇重创,管理的5只基金有3只基金产品任职亏损超30%,即使大幅调仓,损失已无法弥补。

薄官辉与杜宇所管产品同样业绩不振,部分基金任职亏损跌幅超15%以上。

明星团队的集体失守,直接导致公司品牌形象受损。数据显示,银华混合型基金规模从2021年的1368亿元,已跌至不足700亿元,三年多时间缩水接近一半。

这不仅是个人能力的滑坡,更揭示出银华基金整体投研体系的薄弱。缺乏对市场环境的动态应对,过度依赖单一风格和明星效应,最终在市场风格切换中被彻底击溃。

04

“满意度悖论”:基民的评价与现实的落差

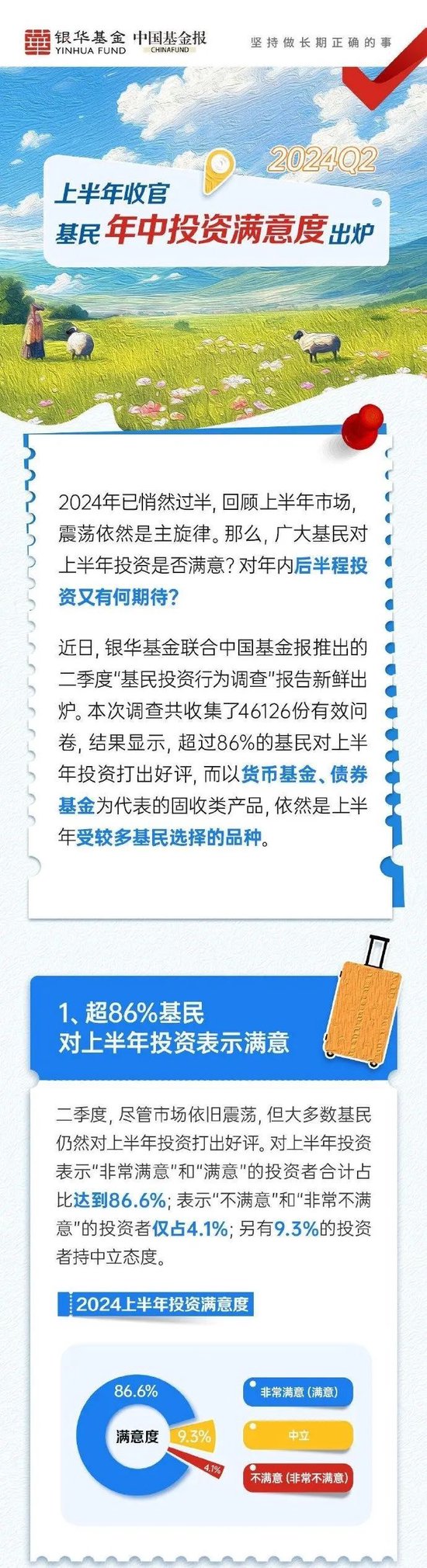

值得玩味的是,在权益产品持续亏损的背景下,银华基金却在2024年与《中国基金报》联合发布了一份“基民投资行为调查”报告。报告显示,在4万余份有效问卷中,超过86%的基民对上半年投资表示“满意”或“非常满意”,不满意的仅占4.1%。

不过,这一结果与现实却形成了强烈反差,当基金业绩集体下滑,投资者却给出了高满意度。这种“满意度悖论”一方面源自基金公司与媒体联合调查的样本选择偏差,另一方面也反映出部分基民的从众心理与投资认知不足。

换句话说,投资者的“满意”未必等于收益满意,更可能是对市场整体氛围的“情绪认同”。这也意味着,银华基金将满意度作为“自我粉饰”的手段,却难掩其投研能力的现实短板。

面对过去几年的成绩单,请问银华基金投资人,你是“满意”还是“非常满意”呢?

不管你满不满意,银华基金应该是满意的。

银华基金半年报展示的是表面的复苏,但真正决定公司未来的,是如何应对权益产品体系的深度危机。

在行业排名中,银华基金的总体规模仍处于中游,但其主动权益板块已然沦为拖累。明星经理的光环褪去后,公司能否通过体系化的投研改革、风险管理提升,重新赢回投资者信任,仍是未知数。

光鲜的数据可以带来短期的安慰,但市场终究不会被掩盖太久。对于银华基金而言,真正的考验才刚刚开始。

数据来源:wind

免责声明:本文仅供参考,不构成任何投资建议。

还没有评论,来说两句吧...