摘要:

...

摘要:

... 智驾平权逐步落地,短期确定性强

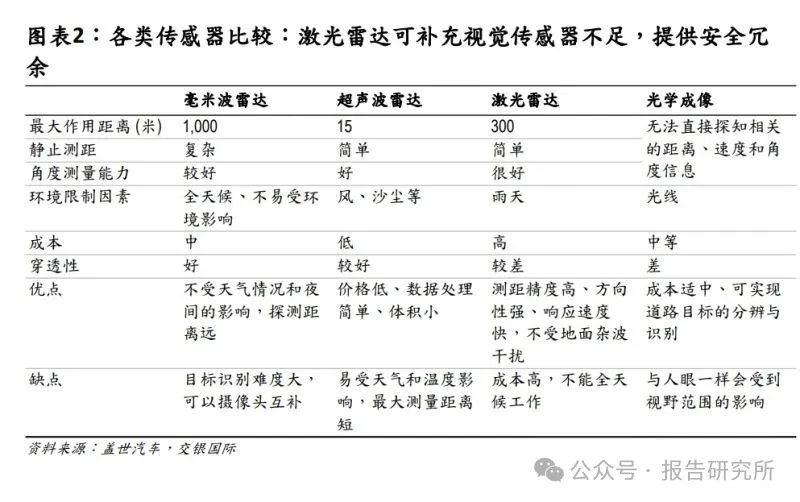

激光雷达提供安全冗余,多传感器融合方案仍是主流

在自动驾驶领域,围绕“纯视觉”方案与“多感知融合”,(特别是视觉+激光雷达 +毫米波)的路线之争由来已久,形成了技术流派和商业战略上的两大阵营。 纯视觉方案是一种基于摄像头感知系统的技术路线,其核心思路是利用摄像头 捕捉环境的 RGB 图像数据,通过深度学习算法提取语义特征,完成对车辆周围 环境的感知、识别和决策。这一方案的最大特点在于其以算法为核心驱动,通 过模拟人类的视觉系统实现对复杂驾驶场景的理解。随着计算机视觉和深度学 习技术的快速发展,纯视觉方案的感知能力显著提升,尤其是在物体检测、目 标跟踪和路径规划等关键任务上取得了突破性进展。从方案部署角度,纯视觉 方案主要依靠摄像头这一单一硬件,降低了系统集成难度和硬件成本。但纯视 觉方案依赖的算法对场景的高效感知与理解,特别是在恶劣天气(如大雾、大 雨或积雪环境)和受光照条件影响较大的复杂工况下,如何确保可靠性仍是其 核心挑战之一。而增加毫米波雷达、激光雷达等传感器,可补充视觉传感器不 足,扩大自动驾驶可用范围,对于安全性和提升驾驶体验尤为重要。

从目前车企的选择来看,除了特斯拉坚定纯视觉路线外,配置激光雷达的“多 感知融合”方案仍然是主流,主要是因为激光雷达在自动驾驶中能够提供安全 冗余,在自动驾驶感知系统中,多个传感器可以在彼此失效或误判时提供备 份,从而保证系统在关键时刻依然可靠运行。2025年以来汽车大厂发布的智驾 方案中,多数也是将激光雷达作为标配,例如发布的天神之眼智驾方 案,天神之眼 B/C 搭载了激光雷达;吉利千里浩瀚 H5/H7/H9 均搭载了激光雷 达。

智驾平权加速落地+激光雷达成本下降,激光雷达渗透率显著提升

激光雷达搭载量正迎来快速增长,主要受益于两大核心驱动因素:一方面,随 着芯片化、平台化技术持续推进,激光雷达的制造成本大幅下降,使其从高端 车型加速向中低端车型普及;另一方面,“智驾平权”趋势加快推进,整车厂 纷纷将 L2+至 L3 级智能驾驶功能下沉至主力车型,激光雷达作为高阶智驾感知 系统的重要组成,也随之加速上车。

激光雷达步入“千元时代”,为智驾平权奠定硬件基础

早期的机械式激光雷达由于价格昂贵,难以实现大规模装车应用,因此多数车 企选择了成本更低的纯视觉方案,或者毫米波雷达+超声波+摄像头融合方案。 近年来,随着激光雷达在发射接收模块及扫描机构方面的技术简化,以及制造 规模的持续扩大,其成本持续下降,已基本突破大规模装车的成本瓶颈。以两 家头部厂商为例,2020 年至2024 年,速腾聚创的激光雷达平均售价由1.8 万元 降至2800 元,降幅约84%;禾赛科技的平均售价则从8.2 万元下降至3900 元, 降幅达 95%。受益于价格的快速下探,2024 年中国乘用车激光雷达标配数量达 到136.2 万辆,整体搭载率也由此前的低位提升至6.0%。激光雷达已从“高不可 攀”的前沿配置,逐步转变为具备成本效益的大众化技术,为中低价位乘用车 引入高阶智能驾驶能力提供了可能。

智驾平权加速落地,带动对激光雷达的需求

2025 年初以来,多家车企加速推动智驾落地。发布智能化战略 “北斗 天枢 2.0” 计划 ,根据规划,长安汽车从今年起不再开发非智能化新产品,未 来3年将推出35款数智新汽车。2026年天枢智驾将实现全场景L3级自动驾驶, 2028 年进一步实现全场景 L4 级功能。其天枢智驾系统将于 2025 年 8 月率先在 10万元级别车型搭载激光雷达。比亚迪正式推出了“天神之眼” 高阶智驾系统, 并宣布全系车型都将搭载智驾技术,覆盖车型7 万至20 万元价格,首次将高阶 智驾功能下探至10 万元以下市场。吉利汽车推出“浩瀚智驾”方案,已实现高阶 智能驾驶(NOA)城市/高速全覆盖,加速推进吉利智能驾驶量产落地的战略目 标。新势力品牌零跑15万以内车型B10也搭载了激光雷达。随着高阶智驾系统 的大规模落地,汽车对环境感知精度和可靠性的要求日益严苛,激光雷达凭借 高分辨率、强抗干扰能力,成为实现安全智驾的关键传感器,其市场需求随之 激增。

此外,根据盖世汽车数据,智驾级别越高,硬件配置也越高,激光雷达搭载数 量也升级至多台。具体来看,吉利千里浩瀚 H5 和 H7 搭载 1 台激光雷达,搭载 H9智驾的极氪9X配备了5台激光雷达;比亚迪的天神之眼C不配备激光雷达, 而更高级别的天神之眼 B 和天神之眼 A 分别搭载 1 台和 3 台激光雷达。随着智 能驾驶技术的不断成熟以及消费者对自动驾驶功能接受度的提高,NOA 功能正 在从最初的高速公路场景向更复杂的城市场景扩展。据盖世汽车数据显示, 2023 年,中国内地搭载 NOA 功能的车辆数量为 95 万辆,渗透率只有 4%,其中 高速和城区 NOA 分别为 3%和 1%。2024 年我们预测中国内地搭载 NOA 功能的车辆数量将会翻倍至 185 万辆,渗透率上升至 8%,其中高速和城区 NOA 分别 为 6%和 2%。到 2030 年,我们预测随着各家车企提升智驾能力, NOA 渗透率 有望突破 50%。随着城区 NOA渗透率提升,激光雷达单车搭载量也有望同步提 升。

激光雷达搭载车型的核心价格带不断下移

2024 年 4 月,与禾赛 AT128 同架构的产品 ATX 发布,售价低于 200 美元(约合 人民币 1447 元)。相近时间,速腾聚创推出 MX,售价同样低于 200 美元。这 两款激光雷达,分别搭载在前面提到的零跑 B10 和埃安 RT 上,价格分别探至 12.98 万元和 15.58 万元。这一变化预示着激光雷达技术将进一步走进大众市 场,不再是中高端车型的专属配置。伴随各大主机厂对 L2+及以上自动驾驶功 能的布局提速,激光雷达正逐步成为前装量产车型的标配配置之一,显著提升 整车的环境感知能力与冗余安全性。2022 年激光雷达的主要搭载区间为 40-50 万元,2023 年为 35-40 万元,2024 年 25-30 万元。随着硬件成本的继续降低以 及智能驾驶功能受到消费者的广泛青睐,我们预计 10-20 万元价格区间的车型 将成为 2025 年激光雷达竞争的重要市场。

短期内重点关注 L3 级有条件自动驾驶的落地

技术层面,端到端架构与 VLA 模型引领智能驾驶技术革命。随着 AI 与智能驾驶 深度融合,端到端架构与 VLA(视觉语言动作)模型正重塑智能驾驶技术路 径。特斯拉 FSD V13、华为 ADS 4.0 等系统采用“感知-规划-控制”一体化模型, 打破传统规则算法依赖,通过神经网络直接映像传感器数据与驾驶决策,降低 延迟并提升复杂场景适应性。华为 ADS 4.0 通过时间同步技术实现城市无保护 左转场景高成功率,展现拟人化驾驶能力。 VLA 模型成为技术升级核心,融合视觉、语言与动作,实现类人决策。元戎启 行、理想汽车等通过多模态融合,使车辆理解车道规则、推理拥堵策略,甚至 自主规划绕行路线,突破传统决策边界。传感器与算力升级同步支撑技术跃 迁:激光雷达成本降至 1,500 元以下成 L3 标配,英伟达 Thor 芯片(2,000 TOPS)与华为升腾系列提供高性能计算,配合车企自研芯片(如小鹏)降低成 本,推动 L3 功能下沉至 20 万元级车型,加速智慧驾驶普及。

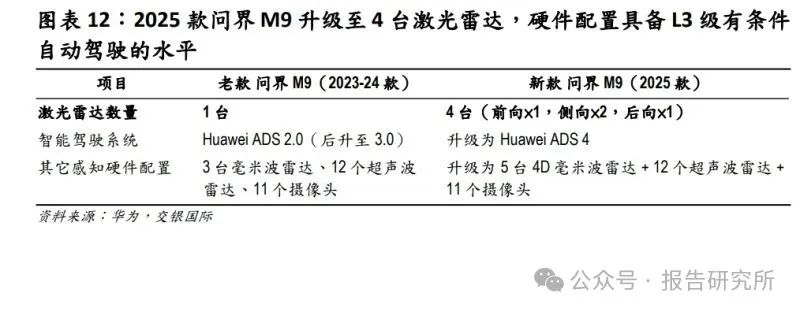

法规层面,根据即将于 4 月 1 日起实施的《北京市自动驾驶汽车条例》规定, 将支持自动驾驶汽车用于个人乘用车、城市公共汽电车、出租车、城市运行保 障等出行服务。这不仅为 L3 级自动驾驶汽车的合法上路提供了法规依据,还 推动了自动驾驶技术的商业化落地、基础设施建设、数据安全管理等多个方面 的发展。我们预计未来将有更多地方政府陆续出台类似法规,推动 L3 级及以 上自动驾驶加速规模化应用。随着各地甚至国家层面相关法规的出台,自动驾 驶汽车的上路规则、事故责任认定标准和赔付主体将更加明确,网络安全、数 据安全等配套法律也会更完善。 随着L3级有条件自动驾驶法规逐步落地,安全主体可能从驾驶员转向整车厂。 面对高额事故赔偿风险,整车厂必须构建超高冗余感知系统,有望带动激光雷 达搭载量进一步提升。2025 款问界 M9 激光雷达的总数从之前的 1 台升级到了 4 台,硬件配置已经支持 L3 级别自动驾驶。

预计 2025 年全球激光雷达搭载量约 324 万台,2025-30 年 CAGR 44%

2025 年,中国汽车市场在“智驾平权”趋势的驱动下,高阶智能驾驶功能正从高 端车型加速向中端市场普及。这一进程显著推动了激光雷达从选配走向标配, 装机量基础得到大幅拓宽。以华为、小鹏、比亚迪为代表的车企纷纷将城市 NOA 等先进功能引入 20-30 万元价格区间的车型;零跑更是突破性地在 15 万元 级别的 B10 车型上搭载了激光雷达。激光雷达由此逐步褪去“高端专属”标签, 向“主流标配”演进,不仅加速了高阶智能驾驶体验的普及,也为激光雷达厂商 开辟了更广阔的市场空间。 基于此,我们预计 2025-27 年间,中国内地 L2 级别及以上自动驾驶车辆的渗透 率将每年提升 5-8 个百分点,对应年度销量分别约为 534 万/717 万/878 万辆。 在激光雷达搭载方面,我们假设:L2+级别单车标配 1 台,L2++级别则提升至 1.2 台,L3 级则提升至 3 台。同时,激光雷达在不同级别智驾方案中的渗透率 存在差异:2025 年,其在 L2+级别渗透率假设为 32%,在 L2++级别为 62%(后 续年份稳步提升),而在 L3 及以上级别则达到 100%。 海外部分,在海外智能驾驶技术路线的演进中,特斯拉坚定地选择了“纯视觉” 方案,摒弃了激光雷达等传感器,依赖强大的摄像头阵列和不断迭代的神经网 络算法来实现自动驾驶功能。这一独特路线使其在技术架构和数据积累上形成 了显著的差异化优势。反观其他主要海外车企,在高级别智能驾驶(特别是城 区 NOA/FSD 级别)的研发和商业化落地方面,整体进度显得相对缓慢。这种滞 后性源于多方面因素:技术路线的摇摆(如是否融合激光雷达)、系统稳定性 和安全性的验证周期较长、法规适配的复杂性,以及成本控制压力等。因此我 们假设海外激光雷达搭载量仍然维持每年 10-15 万台左右的水平。 综上,我们预计 2025-27 年

行业增量:无人驾驶出租车+泛

无人驾驶出租车:商业化加速落地,激光雷达量价齐升

Robotaxi 平均搭载 5-6 台激光雷达,普通乘用车平均仅搭载 1 台。根据 SAE 自 动驾驶分级标准,目前无人驾驶网约车主要处于L4级,即高度自动驾驶阶段。 在这一等级下,车辆能够在特定的区域(例如某个城市或特定园区)内,完全 无需人类驾驶员干预,自主完成驾驶任务。虽然具备“脱离人类驾驶”的能力, 但其运行仍受限于特定场景,比如限定的地理范围内,以及良好的天气和路况 条件。因此无人驾驶网约车对激光雷达提出了极高的技术要求,除了必须达到 车规级可靠性,具备抗震、防尘、防水等能力,作为实现 L4 级高度自动驾驶 的核心感知器件,激光雷达需要具备 200 米以上的远距探测能力、高精度的测 距与角分辨率,以及高速刷新率,以应对复杂城市交通环境中的实时感知需 求。数量上,L4 级无人驾驶网约车通常配备多台激光雷达,数量明显高于一般 辅助驾驶系统所使用的激光雷达数量。例如,百度萝卜快跑第六代车型配备 8 个激光雷达(包括 4 个主雷达和 4 个补盲雷达),小马智行第六代车型配备 7 台激光雷达(包括 4 个主雷达和 3 个补盲雷达),而乘用车通常仅配备 1 台激 光雷达。

当前 Robotaxi 激光雷达单车价值量约是普通乘用车的 40-50 倍。根据 YOLE 数 据,2024 年全球乘用车平均搭载 1 台激光雷达,单车价值量约 400 美元, Robotaxi 平均搭载 5-6 台激光雷达,单车价值量约 1.5 万-2 万美元,是普通乘用 车的 37.5-50 倍,中位数为 44 倍;同时预计到 2032 年全球乘用车平均搭载 2台激光雷达,单车价值量约 1,000 美元,Robotaxi 平均搭载 5-6 台激光雷达,单 车价值量约 6,000-7,000 美元,是普通乘用车的 6-7 倍。

政策持续优化,全球 Robotaxi 商业化加速落地。中国内地在 Robotaxi(自动驾 驶出租车)政策方面持续优化,整体方向聚焦于“放宽准入、加强监管、加快 商业化”。2024 年,北京、深圳、广州等一线城市相继出台更具支持性的无人 驾驶政策,武汉则在二线城市中进展领先。目前,北京、广州、深圳、武汉均 已在政策层面允许 Robotaxi 企业开展收费和对外运营服务,小马智行、文远知 行、萝卜快跑等头部企业已在这些城市完成布局。其中,北京在行业发展中扮 演着重要角色。2024 年 12 月 31 日,北京市第十六届人大常委会第十四次会议 通过了《北京市自动驾驶汽车条例》,并于 2025 年 4 月 1 日正式施行。这一条 例的实施标志着北京高级别自动驾驶示范区建设进入新阶段,计划到 2030 年 实现超 3,000 平方公里的覆盖范围。作为目前中国内地 Robotaxi 落地最积极的 城市,北京正成为行业发展的战略高地,对全国范围内的技术推广和商业化具 有显著带动作用。

预计 2025-30 年全球 Robotaxi 产量 CAGR 35%。目前 Robotaxi 正处于由技术验 证走向商业化落地的关键转折期,全球范围内呈现出强劲的发展势头。 Robotaxi(自动驾驶出租车)行业正迈入爆发式增长阶段,全球主要市场纷纷 从试点走向商业化运营,技术成熟度和用户接受度显著提升。行业内的企业主 要包括中国的萝卜快跑(百度 Apollo)、Pony.ai(小马智行)、WeRide(文远 知行),以及海外的 Waymo(美国 Waymo)等。2025 年以来美国 Robotaxi 玩 家 Waymo、特斯拉以及中国内地厂商小马智行、文远知行等均持续推进自身 业务进展并加快布局全球其他市场。其中 Waymo 在 2025 年 5 月 Robotaxi 保有 量约 1,500 辆,周度付费订单达 25 万单,并计划 2026 年再增加 2,000 辆 Robotaxi。百度萝卜快跑 2025 年 1 季度提供自动驾驶订单超 140 万单,较 2024 年同期增长 75%。2025 年 5 月 6 日小马智行和文远知行分别宣布与 Uber 的最 新合作,小马与 Uber 的合作将于 2025 年在中东市场率先开启。根据 Yole 预 测,2025-30 年,全球无人驾驶出租车产量从 15,082 台增至 65,000 台,CAGR 35%,而激光雷达由于单价下滑,市场规模从1.8亿美元增至2.9亿美元,CAGR 10%。

中国企业占据领先地位。全球前十大无人驾驶出租车企业中,Waymo 为了打 造性能更强、成本更低、可深度集成的专属传感器体系,选择自供激光雷达。 其它企业均选择与第三方激光雷达企业合作,作为中国激光雷达的代表, 2024 年禾赛科技和前十中的八家达成合作,而速腾聚创与其中的六家达成合 作。2024 年全球无人驾驶出租车激光雷达市场中,禾赛的市场份额为 61% (2023 年:74%),速腾聚创市场份额为 12% (2023:7%)。

激光雷达开启机器人感知新时代,市场潜力加速提升

头部企业加速布局机器人激光雷达,2025 年 1 季度表现亮眼

随着车载激光雷达市场竞争格局逐步稳定,激光雷达厂商正将目光转向机器人 领域,寻找新的增长机会。从 ADAS 到机器人,对激光雷达产品的要求各有不 同,但车规级激光雷达的技术积累能够复用,甚至可以算是一种能力的下放。 汽车有车规要求,对激光雷达可靠性要求高,机器人工作环境相对不恶劣,对 可靠性要求没那么苛刻。车载激光雷达对测距要求高,一般需看到 200 米左 右,机器人测距 30-40 米即可。为了实现更广泛的环境感知,自动驾驶车辆通 常配备尺寸更大、线数更高的激光雷达。 但机器人激光雷达对体积要求更高,通常采用小型、轻量化、功耗低的激光雷 达,以适应室内环境和移动平台的空间限制。例如,服务机器人常使用直径约 5-10 厘米、高度约 3-8 厘米的二维或低线数三维激光雷达,便于安装在机器人 顶部或前部。同时机器人需要更大的视场角来感知周围,因此 360 度激光雷达 在机器人领域是趋势。 头部企业推出机器人激光雷达,相关业务高速增长。如禾赛科技、速腾聚创在 车规市场拥有丰富的配套经验和技术储备,技术研发方面具有较强优势,推出 了多款适用于机器人的激光雷达产品,产品技术指标和可靠性均处于行业领先 水平,占据了较大市场份额。根据 OFweek 维科网产业研究中心数据,2024 年 禾赛科技、速腾聚创在机器人领域的市场份额为 24%/15.8%。2025 年 1 季度, 禾赛在机器人领域交付量为 49,731 台,同比+649.1%。速腾聚创适用于机器人 的激光雷达产品包括 E1R 和 Airy。2025 年 1 季度,速腾聚创机器人业务激光雷 达产品销量约 11,900 台,同比+183.3%,同时实现收入 7,340.3 万元,同比 +87.0%。

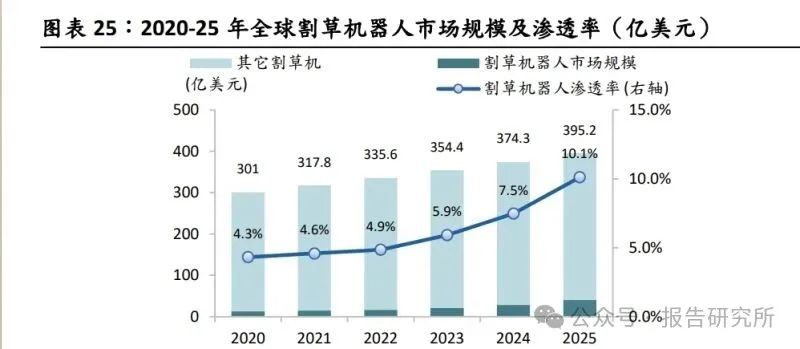

割草机器人渗透率仍有很大提升空间,且可拓展至更多品类

目前激光雷达在机器人领域的新增应用主要集中在消费级机器人(例如割草 机)和 L4 级自动驾驶卡车等领域。消费级机器人激光雷达出货量在 2025 年加 速, 2025年4月禾赛科技与追觅生态链可庭科技达成战略合作,未来一年内, 禾赛科技将为可庭科技提供 30 万台 JT 系列激光雷达,赋能追觅割草机器人; 速腾聚创则凭借E1R获得库犸120万台订单,用于割草机。根据雨果跨境数据, 2020-24 年全球割草机器人渗透率从 4.3%提升至 7.5%,随着无边界割草机等智 能化产品的普及,未来割草机渗透率仍有很大提升空间。 激光雷达还可以拓展至更多品类:工业机器人(例如无人叉车、AGV)目前以 国外厂商为主,未来有望实现国产替代。同时,服务机器人(包括清洁机器 人,酒店送餐机器人、餐厅送餐机器人等)的规模同样可观。

预计 2035 年人形机器人出货量 1,000 万台,激光雷达需求同比提升

人形机器人方面,随着工业、服务、特种等多类机器人应用持续拓展,运行环 境日益复杂,对环境感知能力提出更高要求,激光雷达与深度相机的融合,正 在成为机器人视觉感知的主流方案。深度相机擅长近距离高精度 3D 感知,而 激光雷达则提供远距离和全天候的环境感知能力,两者互补,能显著提升机器 人在复杂场景下的导航、避障与任务执行能力。尤其在人形机器人执行户外任 务(如搜救、安防、工业巡检等)时,受限于 RGBD 相机测距短、抗干扰差, 激光雷达成为关键传感器,有效支持高精地图构建与路径规划,推动机器人智 能化水平加速跃升。从各家机器人的硬件配置来看,激光雷达正逐渐成为标 配。

据高工产业研究院测算,2024 年全球人形机器人市场规模约为 10 亿美元,对 应年出货量 1.19 万台。在我们此前的报告中《产业跃迁:政策驱动、技术拐点 与场景革命的三重共振》中,我们预测至 2030 年,市场规模扩容至 151 亿美 元,对应年度销量 68 万台。2031 年之后,随着中国人形机器人产业链加快降 本,和大模型的泛化能力飞跃提升,我们预计行业进入爆发式增长。这一增长 曲线背 后,既有工业场景从试点到规模复制的纵向深化,也涵盖新兴应用场景 持续涌现带来的增量空间。基础假设下,我们预计到 2035 年,全球人形机器 人出货量达 400 万台,对应 2024-35 年 CAGR 70.6%。乐观情况下,我们假设 2035 年人形机器人的 BOM 成本下降更快,由 2025 年的 6 万美元下降到 1.3 万 美元,以及大模型的泛化能力快速上升,赋予人形机器人处理复杂家庭任务的 能力,人形机器人在制造业/服务业渗透率分别为 0.4% / 0.5%,对应 2035 年人 形机器人出货量 1,000 万台,2024-35 年复合增长率 84.9%。其中,我们认为全 球服务人形机器人的占比将会由 2024 年的 57%上升至 2035 年的 84%。假设每 个机器人标配一台激光雷达,2031/35 年,机器人领域激光雷达搭载量将达到 119 万/1,028 万台。

芯片化、集成化降本求生,全固态完成技术跃迁

(报告来源:交银国际。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:交银国际。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

还没有评论,来说两句吧...