摘要:

...

摘要:

... 来源:时代周报-时代在线

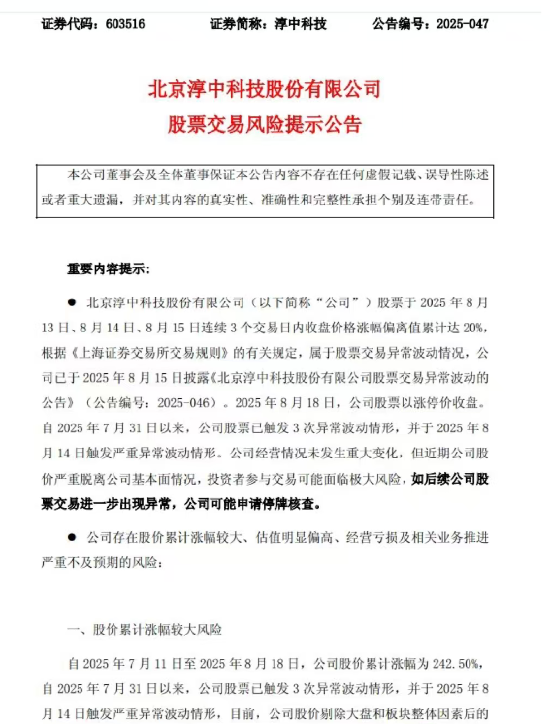

随着沪指突破近十年来新高,银行板块迎来一波反弹,但个股仍有分化。

8月18日,午后一度触及涨停,、等一度涨超3%。截至当日收盘,Wind银行指数收涨0.34%,其中江阴银行收涨7.56%,报4.98元/股;苏农银行涨超3%,报5.40元/股;张家港行、、等中小银行均迎来普涨。

江阴银行的表现或与其业绩有关。8月15日晚间,该行发布了一份营收、净利双增的2025年半年度报告,今年上半年,江阴银行实现营业收入24.01亿元,同比增长10.45%;实现归母净利润8.46亿元,同比增长16.63%。截至2025年6月末,江阴银行普通股股东总数4.59万户。

江阴银行也是继后A股第二家披露2025年半年报的农商行。眼下,上市银行即将密集进入半年报披露季,截至目前,A股已有7家上市银行发布业绩快报或半年报,包括1家股份行、4家城商行以及2家农商行。

值得关注的是,上述7家银行均实现营收、净利双增。不过,与多家上市银行业绩报喜不同的是,银行板块自7月中旬以来便迎来一波调整,Wind数据显示,截至8月18日收盘,Wind银行指数已从此前高点下跌约6.68%。

“银行股上半年走势强势,不过由于A股进入牛市,导致避险属性突出的银行股暂时承压。但从政策利率长期下降,以及险资持续增配的角度来看,依然看好银行股后续走势。”8月18日,苏商银行特约研究员武泽伟在接受时代财经采访时表示。

从银行经营基本面来看,武泽伟则指出,随着下半年经济稳步复苏,居民和企业信贷需求有望上升,推动银行净息差回暖、不良率下降,全年业绩维持温和增长。

图片来源:图虫创意

图片来源:图虫创意加入中期分红阵营

和A股第一家披露半年报的常熟银行一样,2025年上半年,江阴银行交出了一份营收、归母净利润双位数增长的成绩单。

不过,从营收构成来看,在银行业息差整体承压的情况下,江阴银行的利息净收入同比微降。年报数据显示,2025年上半年,该行实现利息净收入14.09亿元,同比下降0.23%,净息差也进一步走低至1.54%。

反映在存贷款利息方面,2025年1~6月,江阴银行实现客户贷款利息收入23.28亿元,同比下降2.38%;不过,该行的客户存款利息支出同样有所下降,2025年1~6月,该行客户存款利息支出12.94亿元,同比下降4.03%。

规模方面,截至2025年6月末,江阴银行资产总额2075.77亿元,较年初增加3.67%,其中贷款总额1314.20亿元,较年初增长5.87%;负债总额1883.75亿元,较年初增长3.86%,其中存款总额1621.76亿元,较年初增长6.82%。

值得关注的是,在利息净收入同比下降的情况下,江阴银行的投资收益高增,这为该行营收保持总体增长作出了关键贡献。财报数据显示,2025年1~6月,该行实现投资收益8.82亿元,同比大增81.44%,该行在财报中称主要系处置金融投资所致。

资产质量方面,截至2025年6月末,江阴银行不良贷款率为0.86%,较上年末持平;拨备覆盖率381.22%,较上年末上升11.9个百分点。

在财报披露同日,江阴银行还公告称,该行的2025年中期分红安排议案已获董事会审议通过。时代财经注意到,这也是江阴银行首次拟增加中期分红。该行在公告中表示,为增强投资者回报水平、提振长期持股信心,董事会结合实际情况,拟提请股东大会批准授权董事会在符合利润分配条件的前提下,制定并实施2025年中期分红方案。

2024年度,江阴银行已按每10股2元(含税)派发现金红利,2024年年度现金分红比例为24.17%。

8月16日,就业绩表现、未来现金分红计划等问题,时代财经联系江阴银行,截至发稿未获回复。

二季度末净息差进一步走低

自2022年以来,多轮监管调控均试图降低银行的负债成本、缓解息差下行,但从数据来看,当前银行业净息差仍在下降区间。

据金融监管总局8月15日发布的二季度银行业主要监管指标数据,截至2025年6月末,商业银行净息差进一步收窄至1.42%,较一季度末的1.43%继续下降0.01个百分点。

分银行类型来看,截至2025年6月末,国有行、股份行、城商行、农商行净息差分别为1.31%、1.55%、1.37%、1.58%,其中国有行、股份行分别较一季度末收窄0.02、0.01个百分点,城农商行则较一季度末持平。

不过,有业内人士分析称,净息差降幅目前已经趋缓,2025年全年可能呈现出“前低后高”的走势。

“截至二季度末,商业银行净息差为1.42%,较一季度末下降1个基点,而一季度相较于去年四季度则下降了9个基点。”8月18日,武泽伟在接受时代财经采访时指出,“可以看出,尽管银行净息差还在收窄,但收窄速度大幅放缓,因此我们认为,随着信贷需求重新回暖,以及‘反内卷’政策落地生效,银行净息差可能会有所回升,全年呈现出‘前低后高’的走势。”

从目前已披露半年报的上市银行来看,息差仍呈普降趋势。截至2025年6月末,常熟银行、江阴银行分别为2.58%、1.37%,分别较上年末下降0.13、0.22个百分点。

8月17日一份研报则分析指出,后续政策着力点向遏制存贷利差快速收窄、抑制资金空转、稳定银行体系经营的方向倾斜,这为银行维稳息差创造了有利的政策环境;同时,央行下半年工作会议提出“巩固拓展整治资金空转、金融业‘内卷式’竞争成效”,下半年过低的贷款定价和过高的存款定价行为有望受到进一步约束,年内商业银行净息差或稳于1.4%附近。

近期,也有部分银行在投资者调研活动中对息差下行进行了探讨,如常熟银行在8月13日一份投资者关系记录表中称,在资产端,该行将延续“做散做小做信用”特色,力争贷款收益率“少降、缓降”,提升高息资产占比;负债端严控高成本长期存款,提升两年期及以下中短期存款占比。

还没有评论,来说两句吧...