摘要:

...

摘要:

...

来源:中粮期货研究中心

摘要

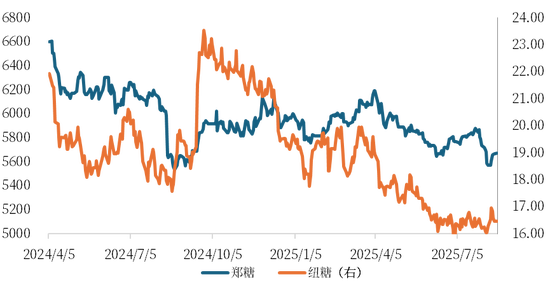

近期,国内外期货市场经历了震荡筑底的过程。纽糖因巴西压榨高峰而受到压制,但也因巴西产量调减而有所反弹。国内糖市有进口糖到港压力增大、替代品进口放量等因素,产区偏低的库存又给予盘面一定的支撑。那么后期行情该如何走呢?

图1 内外盘走势图(元/吨)(美分/磅)

一、国内市场:产销良好但进口压力显现

2024/25榨季,我国食糖生产已结束,全国累计产量达1116.21万吨,同比增加119.89万吨。其中广西主产区累计产量达646.5万吨,同比增加119.47万吨。截至8月1日,广西累计销糖549.61万吨,销糖率85.01%,新增工业库存仅为96.89万吨。国产糖库存较低,糖厂挺价意愿较强,支撑郑糖盘面价格。

然而,随着榨季进入尾声,市场关注点逐渐转向进口糖的补充情况。目前,进口糖到港节奏加快,海关数据显示,我国7月食糖进口量为74万吨,同比激增76.2%,达到74万吨。未来几个月,进口压力将进一步显现,抑制糖价上涨空间。尽管利润窗口打开,但大部分炼厂已完成点价,进口糖源成本已锁定,因此盘面价格将围绕进口成本窄幅波动。加工糖厂开机率提升,报价出现松动,未来基差可能进一步走弱。

糖浆(HS编码1701项下)进口同比减少,但风味糖浆(HS编码2106项下)进口量大幅增加,含糖替代品进口维持高位的趋势未改。若替代品进口持续放量,将进一步压制国内糖价。

二、国际市场:巴西高产压制原糖价格

巴西中南部地区压榨进入高峰期,截至2024年7月下半月,甘蔗累计压榨量为30623.7万吨,巴西新榨季进入压榨高峰期。统计期双周压榨量共计5021.7万吨,糖产量为361.4万吨。本榨季巴西累计产糖1926.8万吨。这一数据虽符合市场预期,但仍被解读为偏空信号,因54.1%的高糖醇比意味着巴西本榨季糖产量将维持高位。但巴西CTC6月单产数据仅为79.6吨/公顷,并且未来降水可能影响甘蔗含糖量,为巴西总产量增添一定的不确定性。目前,原糖价格在16-17美分/磅区间震荡,乙醇折糖价形成底部坚固支撑。

观点上,对于原糖来说,原糖盘面反弹触及17美分后,因套保压力而受到压制。短期内,巴西UNICA7月下半月数据偏中性,但糖醇达到新高度,给予纽糖一定的压力。纽糖在乙醇成本价处于强支撑的状态,但上方有巴西糖厂套保压制,并且新榨季北半球增产预期较强,整体以震荡筑底对待。

国内方面,上周原糖反弹带动郑糖,部分旺季备货提前启动,成交回暖。短期内,产销进程良好,国产糖工业库存较低,支撑现货价格。但由于三季度国内进口糖将逐步到港,炼厂增加开机报价出现松动,未来基差有走弱的预期,限制盘面反弹空间,需等待09合约交割释放压力。

作者简介

周航

中粮期货研究院 软商品研究员

交易咨询资格证号:Z0018830

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货有限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

还没有评论,来说两句吧...