摘要:

...

摘要:

... 来源:冰眼观市

华福市场研究

摘要

-

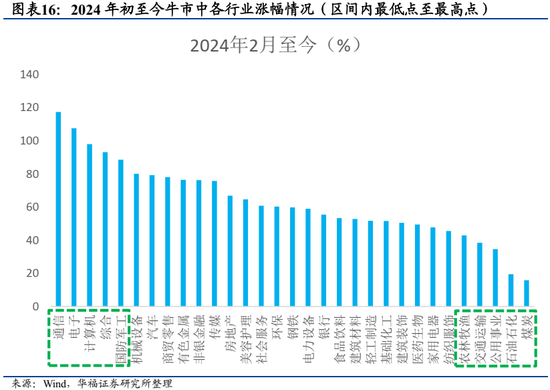

2024年2月,中国资本市场初步见底。2024年9月份以来,中国资本市场走出了一轮显著持续的上涨行情。上证指数从不到2700点,上升到2025年8月份的3600点以上,涨幅超过35%。可以说是已经展开了一轮新的牛市。那么这轮牛市的高度与长度会有多大的空间?我们通过八个维度,来看待这轮牛市的高度与长度。

-

维度一:从A股整体指数来看,其长期趋势呈现出底部不断抬高的“慢牛”状态,只不过波动率比较高。目前万得全A月度低点(2025年8月)已经来到了5532.5点,接近上一轮牛市5786点(2021年12月的月度低点)的位置。虽然目前仍有4.6%的差距,但在本轮牛市中大概率会突破2021年月度低点的高点。

-

维度二:从市值/GDP这一衡量股票市场泡沫的经典指标来看,距离历次牛市峰值有较大差距。从A股当前的市值来看,截至2025年6月,沪深总市值占GDP比重已经达到了64.1%,但距离历次牛市峰值的比值还有比较大的差距。

-

维度三:A股其实存在着比较明显的周期性规律。2001年以来,A股大概经过了四轮牛熊周期,目前正在进行第五轮牛熊周期。从时间长度看,A股的牛熊周期一般会经历3-5年,最短的是3年4个月,最长的是5年4个月,平均为4年7个多月。

-

维度四:从估值水平角度讲,当前A股估值水平已经呈现出极端分化状态。大部分指数估值水平偏高,但离历史极值还有一定的距离,少数指数估值水平已经达到历史极值水平。

-

维度五:从杠杆水平来看,当前A股杠杆水平已经来到了比较高的位置。截至8月13日,A股融资余额为20462.4亿元。其中,2015年牛市期间,A股融资余额最高达到22728亿元,为场内杠杆的历史高点。

-

维度六:从企业盈利维度讲,本世纪以来A股五次大牛市当中,只有2005-2007年、2009年、2020-2021年这几次大牛市有盈利的显著增长,其它几次看不到明显的盈利改善。

-

维度七:股债性价比也是衡量资本市场热度的一个指标。通过比较股票与其它资产的收益率,来衡量股票与其它资产相比的相对收益率处于何种水平。2025年4月份以来,随着市场的上涨,当前A股的风险溢价有所回落,但仍然处于中位数以上,因此权益相比债券仍然具有一定的性价比。

-

维度八:从行业维度上看,有些行业是牛市的常客,有的行业表现则相对一般。同时,不同时期的牛市领涨行业,往往也会反映当时产业趋势的发展变化,也很有借鉴意义。

-

风险提示:历史经验仅供参考,未来可能失效

正文

1、八个维度:看本轮牛市的高度与长度

此2024年2月,中国资本市场初步见底。2024年9月份以来,中国资本市场走出了一轮显著的上涨行情。上证指数从不到2700点,上升到2025年8月份的3600点以上,涨幅超过35%。可以说是已经展开了一轮可观的新牛市。那么这轮牛市的高度与长度会有多大的空间?我们通过八个维度,来看待这轮牛市的高度与长度。

总体的结论是:本轮牛市属于“资金驱动型”的新牛市,属于新一轮牛熊周期中的前半程。从各个度量指标来看,假如按照历史规律演绎,本轮牛市的时间长度,大概率还能持续不短的时间,本轮牛市的高度,或许能够创出多年来的新高。站在当下时间点,A股后续波动很可能加大,但是牛市的进程大概率还没有走完。

1.1、全A指数维度

从A股整体来看,其长期趋势呈现出底部不断抬高的“慢牛”状态,只不过波动率比较高。2001年以来,A股整体的月度低点其实在不断抬升中。从万得全A指数来看,从2005年7月最低点576.9点,其最低点底部逐级抬升,到目前(2025年8月)最低点已经来到了5532.5点,接近上一轮牛市月度低点的最高点5786点(2021年12月)的位置。虽然目前仍有4.6%的差距(月度低点与月度低点相比较),但后续有望超越。

1.2、市值/GDP指标维度

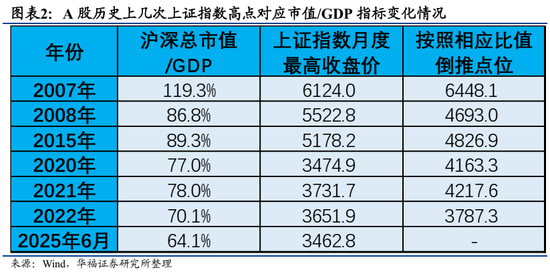

从市值/GDP这一衡量股票市场泡沫的经典指标来看,距离历次牛市峰值有较大差距。从A股当前的市值来看,截至2025年6月,沪深总市值占GDP比重已经达到了64.1%,但距离历次牛市峰值的比值还有比较大的差距。从2005年以来的几次牛市表现来看,沪深总市值/GDP比重峰值最高达到过接近120%,最低的2022年初,也有70%。而以2025年6月的比值对应点位相应倒推的话,如果达到2021年牛市峰值78%,则对应的上证指数点位能达到4200多点,如果以2015年牛市峰值的89.3%来看,对应的上证指数能够达到4800点以上,若以2007年牛市峰值119.3%来看,则上证指数对应能够达到6400点以上。考虑到当前A股业绩增速远远没有2006年、2007年时候那么高,而场外场内杠杆率也很难达到2015年那么高。因此以2021年的市值/GDP比值的峰值作为此次新牛市的参考价值会更大一些。

1.3、A股牛熊的时间周期规律

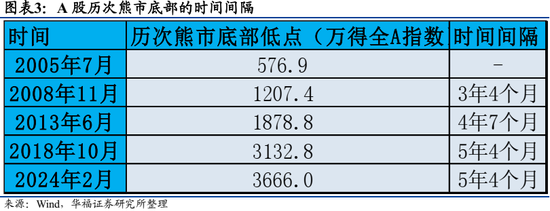

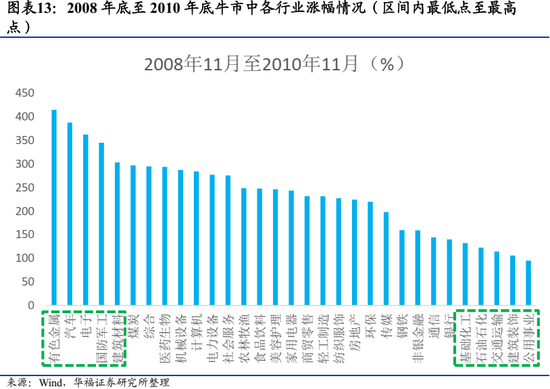

A股其实存在着比较明显的周期性规律。2001年以来,A股大概经过了四轮牛熊周期,目前正在进行第五轮牛熊周期。从时间长度看,A股的牛熊周期一般会经历3-5年,最短的是3年4个月,最长的是5年4个月,平均为4年7个多月。站在当前的时间节点来看,要对此轮牛市后续持续的时间有充足预期。由于A股历史上的牛熊大周期持续时间从来没有短于3年4个月的,而本轮牛熊大周期的低点出现在2024年2月,因此可以比较合理地预期,A股下一轮低点最早也可能会比较远。由于2008年11月那一次底部,是由之前2006、2007年大牛市快速拉升,形成超级大牛市,再由之后的2008年金融危机造成的大跌,指数上下斜率大幅度上升,因此那一次的牛熊周期时间偏短。除此之外,本世纪来A股的牛熊周期都不短。

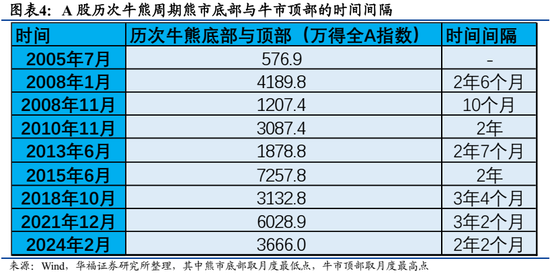

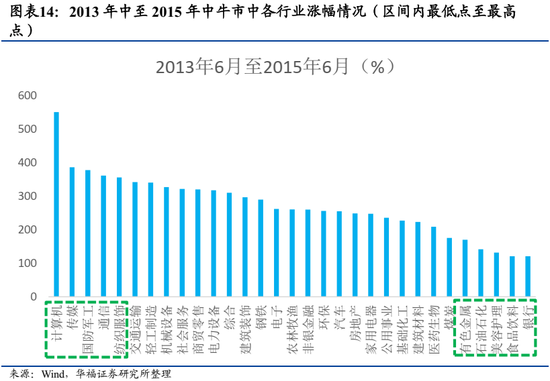

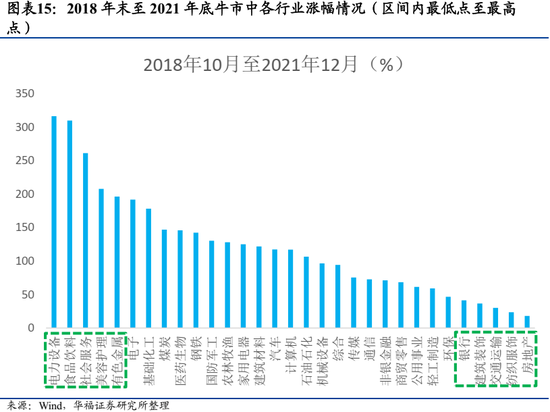

如果按照历次牛熊周期的熊市底部到牛市顶部的时间间隔来看,本世纪以来牛市的时间长度最短也有2年(2008年11月到2010年11月),最长的则达到3年2个月(2018年10月到2021年12月)。以此对照,假如按照历史演绎,投资者对本轮牛市的长度要有充分的预期。

1.4、估值水平的维度

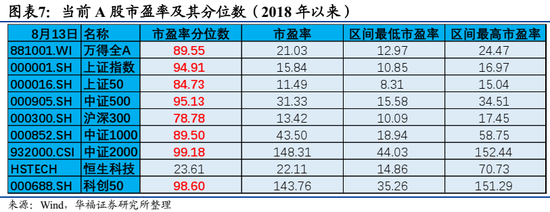

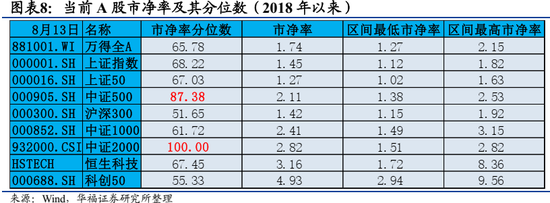

从估值水平角度讲,当前A股估值水平已经呈现出极端分化状态。大部分指数估值水平较为健康,离历史极值还有不少距离,少数指数估值水平已经达到历史极值水平。从2001年以来的估值水平来看,像万得全A、上证指数、沪深300等,市盈率估值分位数都在50%多的水平,市净率估值分位数都在接近30%的水平。从市盈率角度看,当前万得全A市盈率离2001年以来最高市盈率水平还有2倍多的差距,似乎有较大空间。但若看结构性指数,我们会发现,一些科技指数与中小盘指数,市盈率水平已经到了历史极高分位数。如中证2000、科创50指数,当前市盈率分位数都已经达到99.2%和99.3%的水平,市净率分位数则分别达到了100%和99.3%,接近或达到历史最贵水平。

当然,需要指出的是,牛市时期,相关指数估值有可能持续高企,也有可能估值出现回落,但是指数没有跌。前一种情况,原因可能是市场情绪始终高涨;后一种情况,原因可能是随着牛市推进,上市公司业绩出现增长,市盈率下降了。

考虑到2006-2007年牛市、2014-2015年牛市,在牛市结束后市场都出现了大幅度波动,其峰值的估值水平存在着较大偏差,我们进一步测算2018年以来的主要指数估值分位数水平,会发现大多数指数的估值水平都到了比较高的程度。从市盈率水平看,除了恒生科技指数,绝大多数A股相关指数的估值分位数都已经达到了80%以上,至少也是80%附近。实际上,当前A股指数估值水平不少已经接近甚至超越2020-2021年牛市的水平了。

1.5、杠杆水平维度

从杠杆水平来看,当前A股杠杆水平已经来到了比较高的位置。截至8月13日,A股融资余额为20462.4亿元。其中,2015年牛市期间,A股融资余额最高达到22728亿元,而2020-2021年牛市期间,A股融资余额最高达到19258.4亿元。当前融资余额水平已经超过了2020-2021年牛市最高点,离融资余额的历史最高峰也仅有2.2万亿左右,仅有2000亿左右的差距。而从8月份以来(截至8月15日),平均每天融资余额增长在70亿以上,按照目前的速度,只需要30个交易日,就会让融资余额超越2015年的高点。

1.6、企业盈利维度

从企业盈利维度讲,本世纪以来A股五次大牛市当中,只有2005-2007年、2009年、2020-2021年这几次大牛市有盈利的显著增长,其它几次看不到明显的盈利改善。

第一次牛市:2005-2007年超级大牛市

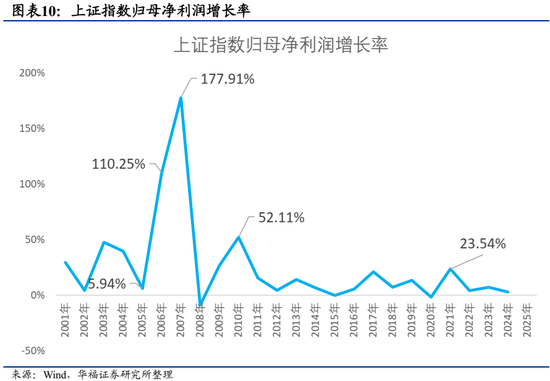

这次大牛市可以说是“制度变革+业绩暴增”带来的“戴维斯双击”的超级大牛市。上证指数从最低998点,上涨到最高6124点,涨幅高达510%以上。尽管市场普遍认为股权分置改革是促成这次大牛市的一大动因,但实际上业绩的高增长,才是这次牛市如此史无前例的根本原因。

这是上证指数归母净利润增速图。2005年上证指数归母净利润增速见阶段性底部,为5.94%,之后的2006年、2007年,上证指数归母净利润增速高达110.25%和177.91%。在这三年中,仅仅是归母净利润,就增长了519%,与上证指数涨幅相当。可以说,这两年大牛市的涨幅基本上是由业绩所贡献的。相比之下,“股权分置改革”对于牛市的促进可能更多停留在市场心理层面。

第二次牛市:“四万亿”的刺激牛

2007年的股市繁荣之后紧跟着就是美国次贷危机引发的全球金融海啸。2008年10月时,上证指数跌到最低1664.9点。之后,温家宝总理宣布了“四万亿”一揽子经济刺激计划,与美联储推出的资产收购计划、QE等流动性注入方案一起,为世界经济注入了增长动力。

在2008年时,中国经济总量为32.4万亿,而当前(2024年GDP为134.9万亿,按5%增速计算)2025年中国经济总量有望达到141.7万亿,是2008年时候的4.4倍。对比之下,当年的“四万亿”刺激计划的规模是相当可观的。

在中美的共同经济大刺激下,上证指数从2008年10月的1664.9点反弹到最2009年8月的3478点,实现了指数翻倍的刺激牛。

第四次牛市:2019-2021年反弹牛

2019年到2021年的反弹牛,来自于经济的自然复苏与疫情期间中美刺激政策带来的海外需求爆发。2018年,在内外因素交织下,中国股市步入熊市。当时,外部有关税战的侵袭,内部则在推动去杠杆,宏观经济与企业经营压力都比较大。

在2019年初,A股实现了大反弹,指数走势开始反转。之后,在疫情冲击下,A股出现了二次探底。但中美双方的经济刺激,特别是中国成功的防疫措施,保全了产业链,承接了来自海外的需求,使得中国企业的盈利在2021年有一个独步全球的回升,也导致了指数的显著上行。

1.7、大类资产比价维度

股债性价比也是衡量资本市场热度的一个指标。通过比较股票与其它资产的收益率,来衡量股票与其它资产相比的相对收益率处于何种水平。我们用万得全A指数相对于中国十年期国债收益率水平的差值来作为A股的风险溢价。2025年4月份以来,随着市场的上涨,当前A股的风险溢价有所回落,但仍然处于中位数以上,因此权益相比债券仍然具有一定的性价比。需要指出的是,随着中国经济增长步入高质量发展阶段,债券收益率在不断走低,因此权益的相对收益率实际上在不断走高的。这也意味着即使权益市场涨得比较多了,但其风险溢价依然会处在比较高的位置。比如2021年下半年,A股风险溢价回落到十年来中位数的水平,权益资产就已经见顶,很难继续上涨。但当时的风险溢价并不低。

此外,从历史比较来看,2018年11月底,当时A股的风险溢价曾经处于极高的位置,接近4.5%,而之后的2024年8月底,A股风险溢价再次上升到4.5%左右的高位。这两个时期的权益资产位置,都具有非常高的性价比。

1.8、行业水平维度

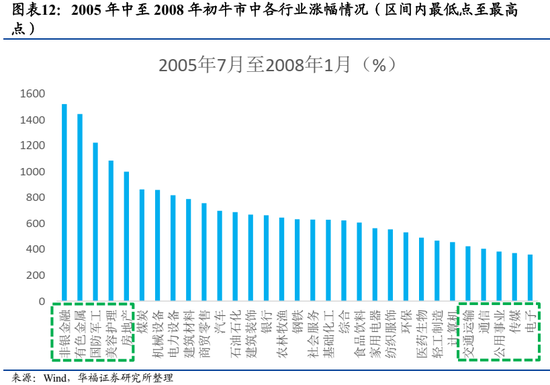

从行业维度上看,有些行业是牛市的常客,有的行业表现则相对一般。同时,不同时期的牛市领涨行业,往往也会反映当时产业趋势的发展变化,也很有借鉴意义。我们统计了2005年以来的五次牛市中各个行业的表现(其中,2024年2月以来的牛市数据我们截至到2025年8月13日),供读者参考。

具体来看,国防军工、有色金属是牛市中的最强行业,而交通运输、公用事业,是牛市中表现最弱的行业。其它大多数行业则跟随当时的行业发展趋势而动,“各领风骚十几月”。像国防军工,在5次牛市中有4次位列行业涨幅榜前五,有色金属则有3次位列行业涨幅榜前五。交通运输在5次牛市中有4次位列行业涨幅榜末五位,公用事业则有3次位列行业涨幅榜末五位。

五、风险提示

历史经验仅供参考,未来可能失效。

还没有评论,来说两句吧...