摘要:

...

摘要:

... 出品:新浪财经上市公司研究院

作者:木予

时隔半年,乐摩吧再次向港交所发起冲击。

机器按摩服务供应商福建乐摩物联科技股份有限公司(下文简称:乐摩吧)近日更新招股书,继续推进香港联交所主板上市进程,由国际、香港担任联席保荐人。此次递表距离其首次提交IPO申请失效仅过去四天,招股书显示公司募集资金将被用于扩大网点、技术升级迭代、提高品牌知名度和补充运营资金等方面。

超八成设备在影院日均交易低至0.07次 直营模式拖累毛利率合伙人净减少30位

据弗若斯特沙利文、IMF数据显示,若以交易额计算,2024年乐摩吧在国内机器按摩服务市场的占有率已高达42.9%,远超第二名的16.6%。而若以收入计算,其占据的细分市场份额直接突破50.0%,是当之无愧的头部企业。

不过,乐摩吧的业绩却没有展现出龙头的游刃有余。2022-2024年,公司的营收增速从77.8%放缓至36.0%,期内利润增速更是从1247.6%骤降至-1.8%。2025年第一季度,乐摩吧又一次陷入“增收不增利”的窘境。报告期内,公司实现总营收2.21亿元,同比增长18.4%;净利润录得2333.80万元,较2024年同期减少11.5%。

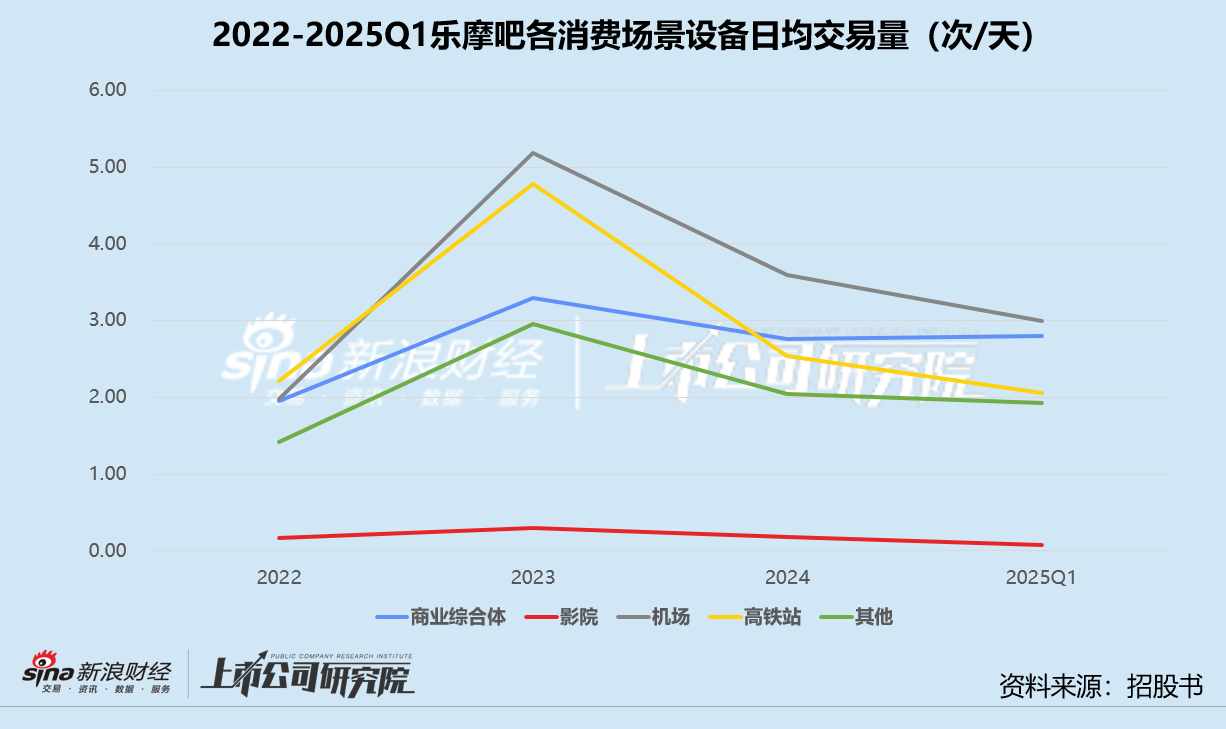

分消费场景来看,影院是乐摩吧的“主战场”。截至2025年3月31日,公司在全国投放的接近52万台按摩设备中,有43.22万台分布在影院,约占比83.4%。但影院的按摩椅使用频率极低,2022-2024年每台按摩设备的日均交易量分别为0.17次、0.30次、0.18次,2025年前三个月甚至低至0.07次。而同期在商业综合体、机场、高铁站等场景的设备日均使用频率基本在2-3次之间,写字楼、高速公路服务区、健身房等其他场景的按摩设备每天至少也会被使用1次。

共享模式实现规模经济的关键在于高频使用,乐摩吧在影院的回报率显然不及预期。2022-2024年,影院场景收入对公司总营收的贡献比例徘徊在25%-30%区间,增幅随着设备数量翻番反而“腰斩”。令人感到疑惑的是,尽管不太赚钱,乐摩吧依然加大了对影院的按摩设备投放力度。截至最后实际可行日期(2025年7月18日),影院的按摩设备共计达44.90万台,约占当期设备总量83.5%,较2024年末净新增4.73万台,平均每天增加239台。

除了场景错配,乐摩吧重度依赖直营模式也是拖累。招股书显示,2022-2025年第一季度,公司以直营模式运营的服务网点占比从52.3%提高至70.5%,直营按摩设备数量占比也一路走高达90%以上,该模式带来的收入占总营收的比例稳定在80%-85%左右。

然而,直营模式也意味着服务网点的场地使用费及维护成本、按摩设备折旧及摊销成本都由乐摩吧自行承担。报告期内,这两项成本合计占销售成本的比例分别为88.4%、85.2%、89.6%、91.1%,整体呈上升趋势,导致直营模式的毛利率由2023年的34.5%下滑至2025年第一季度的28.9%,公司综合毛利率则由41.8%缩水至34.9%。

相较之下,合伙人模式虽然有效转移了运营风险和成本,毛利率稳定在67%以上,但始终难以回避两大问题。

其一,发展近乎停滞。2022-2023年,乐摩吧的城市合伙人仅累计新增了3位,同期终止合作的合伙人共12位。2024-2025年第一季度,公司再未有新合伙人加入,退出的合伙人数量高达21位。截至2025年3月31日,乐摩吧只剩41位合伙人,较2022年初净减少30位。

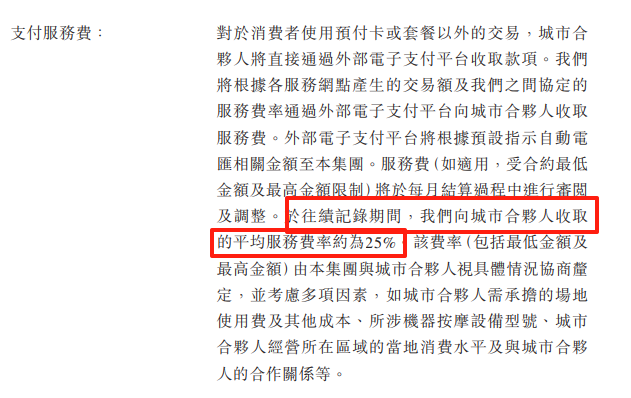

其二,分成比例偏高。结合合伙人模式消费订单数量和每笔订单平均按摩费简单推算,报告期内合伙人模式产生的交易额分别为2.75亿元、4.09亿元、4.82亿元、1.20亿元,公司分成获得的收入约占交易额25.8%、23.4%、23.7%、24.9%。换而言之,每一笔按摩椅的消费交易约75%流向了合伙人口袋。

(来源:招股书)

(来源:招股书)值得关注的是,目前剩余的41位合伙人中,有11位合伙人或其配偶是公司激励平台平潭掌创共赢未来投资合伙企业(有限合伙)(下文简称:掌创共赢平台)的有限合伙人,合计持股19.9%,间接持有乐摩吧约1.5%的股权。此外,报告期内公司6位主要客户和供应商高度重叠,且皆为掌创共赢平台的股东,合伙人间接持有乐摩吧约0.7%的股权。

通过业务和股权,这11位合伙人与公司的核心资源深度绑定。伴随独立合伙人的不断减少,关联合伙人可能进一步影响公司决策独立性,治理结构的潜在风险不容忽视。

行业天花板已现监管趋严 对赌失败被迫回购、现金流吃紧仍慷慨分红

内部经营问题重重,外部环境也不容乐观。

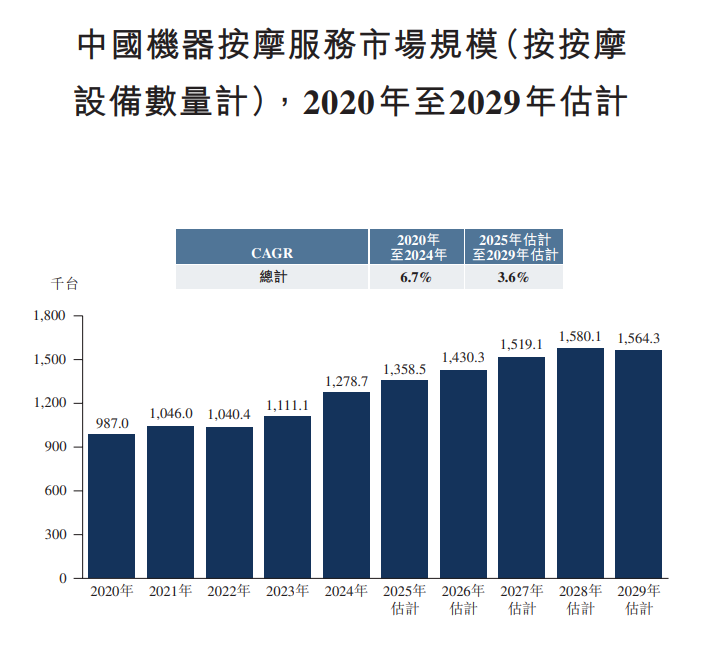

根据弗若斯特沙利文研究预估,按交易额计,2025-2029年国内机器按摩服务市场规模年复合增长率约为15.9%,较2020-2024年的年复合增长率约高出4个百分点。但细究消费场景,除了机场和其他,商业综合体、影院和火车站的市场规模均保持下滑趋势。若按按摩设备数量计,2025-2029年机器按摩服务市场年复合增长率仅为3.6%,2029年预计全市场设备共有156.43万台,同比不升反降约1%。

(来源:招股书)

(来源:招股书)以上种种,隐约透露出国内机器按摩赛道发展空间有限的残酷事实,乐摩吧唯有加大单位面积的渗透率。对比两版招股书披露的数据不难发现,近半年内,公司的服务网点增加了3000个,新投放的机器按摩设备逾3.5万张,单个网点平均设备从11.11张增长至11.15张。

只是,一味地提高密度也并非最优解。2023年,山东泰安高铁站就曾因按摩椅过多而引发社会争议。不久后国家铁路局便发布多功能候车座椅(如按摩椅)的整改标准化要求,明确全国火车站多功能候车座椅不得超过全部车座椅的20%。对客流量大且候车面积不足的车站,多功能候车座椅比例和数量受到更严格的限制。同样作为交通枢纽的机场、客流量较大的商业综合体和影院未来是否会面临类似的监管,或是乐摩吧发展道路上的“黑天鹅”。

成立至今,乐摩吧只完成了一轮股权融资,由基石资本独家出资。招股书显示,2017年12月,基石资本通过旗下私募基金马鞍山基石亿享股权投资合伙企业(有限合伙)(下文简称:基石亿享),以5000万元认购公司注册资本142.86万元,投后持股比例约为12.5%,乐摩吧整体对应估值为4亿元。双方约定,如果投资完成后5年内,乐摩吧未成功上市,基石资本有权要求公司回购其所持股权。

2023年4月,基石亿享的赎回条款被触发,乐摩吧以股本削减的方式购回注册资本人民币114.29万元,约占其所持注册资本的80.0%,总对价约为人民币6210万元。交易完成后,基石资本持有的注册资本还剩28.57万元,持股比例降至2.7%。

需要注意的是,基石亿享自2016年设立以来仅参投了两个项目。另一家企业马鞍山壹零科技有限责任公司(下文简称:马鞍山壹零科技),其管理层与乐摩吧重合度极高。天眼查公开信息显示,马鞍山壹零科技的董事吴景华和李坚正、监事封宝财、董事兼总经理谢忠惠及董事长李斌,都是乐摩吧的创始核心团队,董事张维是基石资本的董事长。

由此可见,基石亿享实际上是一只为乐摩吧设立的专项基金,其生命周期理应围绕项目展开。但基石资本却选择提前离场,合资设立的马鞍山壹零科技也于2021年5月被注销,这一定程度上暴露出资本对乐摩吧或共享按摩市场匮乏的信心。

而再无“输血”的乐摩吧,只能靠经营现金流和借款维持运作。截至2025年3月31日,公司账面现金及现金等价物约为2621.30万元,短期借贷及长期借款到期部分合计4535.80万元。报告期内,其流动负债总额接近2亿元,约占总负债的94.6%。

短债缺口明显、资金链承压,2023-2024年乐摩吧却依旧连续宣派股息2375万元、2000万元,累计现金分红4375万元,约占期间净利润总和25.3%。2024年的2000万元分红中,有一半定向派发给谢忠惠,“以满足其财务需求”。

还没有评论,来说两句吧...