摘要:

...

摘要:

... 今年上半年,利息净收入、手续费及佣金净收入均同比下降

投资时间网、标点财经研究员 田文会

江苏江阴农村商业银行股份有限公司(下称江阴银行,002807.SZ)发布半年报后第一个交易日,盘中股价一度封上涨停板,最终收涨7.56%。该行业绩虽然增长,但主要因投资相关收益增长,而利息净收入、手续费及佣金净收入这两大收入则同比下降。

江阴银行半年报显示,今年上半年,该行营业收入为24.01亿元,同比增长10.45%;归母净利润为8.46亿元,同比增长16.63%。

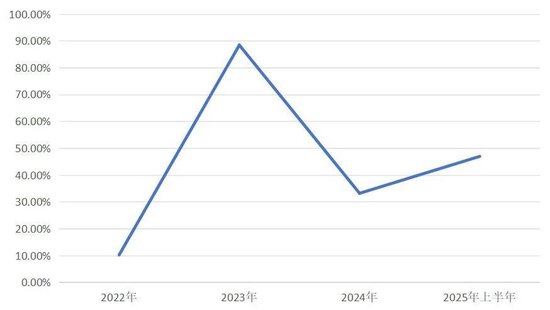

业绩增长主要因投资收益与公允价值变动损益合计额为9.02亿元,同比增长46.91%。其中投资收益为8.82亿元,同比增长81.44%。

而投资相关收益增速波动较大。2022年—2024年,该行投资收益与公允价值变动损益合计额同比增速分别为10.2%、88.36%、33.15%。

江阴银行另两大主营收入今年上半年皆出现下降。

面对经济环境多变、同业竞争和利差收窄的外部环境,江阴银行称积极推进零售转型步伐,加快普惠金融增量扩面,不断优化资产结构,加强对实体经济的支持力度,各项贷款占总资产的比例较年初提高1.32个百分点。但是,今年上半年,该行利息净收入为14.09亿元,同比降0.23%,利息收入同比降3.72%。

利息收入中,发放贷款和垫款的利息收入同比降2.38%;金融投资利息收入同比降11.38%。贷款利息收入中,个人贷款及垫款利息收入同比降18.37%。

与此相应,今年上半年末,该行净息差为1.54%,较2024年的1.76%下降。

该行贷款增速也略低于存款增速。今年上半年末,该行贷款总额较上年末增长5.87%,存款总额较上年末增长6.82%。

存款中,定期存款增速更快。今年上半年末,该行定期存款较上年末增长11.72%,存款占比为65.99%,较上年末升2.9个百分点;活期存款较上年末增长4.85%,存款占比为29.29%,较上年末降0.55个百分点。

手续费及佣金净收入方面,今年上半年,江阴银行手续费及佣金净收入为5008.5万元,同比降35.18%,占营业收入的比例为2.09%,同比降1.46个百分点。其中,代理业务手续费收入同比降31.15%,结算业务手续费收入同比降17.72%。

在利息净收入受息差掣肘的情况下,江阴银行需要提高手续费及佣金净收入的营收占比。

从分部业绩来看,今年上半年,江阴银行公司业务营业收入同比降0.85%,营业利润同比降1.81%;个人业务营业收入同比增长6.14%,营业利润同比增长167.06%;资金业务营业收入同比增长60.48%,营业利润同比增长56.85%。其中,个人业务营业利润大幅增长主要因营业支出同比减少14.46%。

而个人业务营业支出快速下降及资金业务高增长的持续性,对江阴银行来说是一种挑战。

值得注意的是,今年上半年末,江阴银行母公司作为原告的未决诉讼有1165 笔,较上年末增长62.71%;未决诉讼金额为12.57亿元,较上年末增长60.13%。

江阴银行投资收益与公允价值变动损益合计同比增速

数据来源:江阴银行财报

数据来源:江阴银行财报

还没有评论,来说两句吧...