摘要:

...

摘要:

...

新高的资本市场就如三伏天的午后一般,到处都充斥着躁热的气息:沉寂了许久的上海爷叔开始重出江湖;前证券分析师谭珺质问道“4000点是不是起点”;更是紧跟市场,发文《当下,三类人最焦虑》,直戳踏空者的肺管子。

即便是基金行业的“夜壶”——主动权益,今年其实也在业绩上试图重新为自己正名。数据显示,截至2025年8月15日,年内万得偏股混合型基金指数年内涨幅达到了20.48%,远超。

然而,在诸多公募基金公司中,真正在规模和声量上引起市场注意的主动权益团队,非永赢基金莫属。仅2025年上半年,永赢基金主动权益的规模就增加了244.76亿元,100%以上的增幅,断层式领先全行业。

尤其是永赢基金智选系列产品的热度更是居高不下。

根据Wind数据显示,截至2025年8月15日,永赢主动权益产品矩阵当中,智选系列均实现了年内规模正增长,合计增幅达到259.29亿元。这也就意味着,除去智选系列外,其他主动权益产品的总规模实则略有下降。

业绩好是一个很显性的原因。

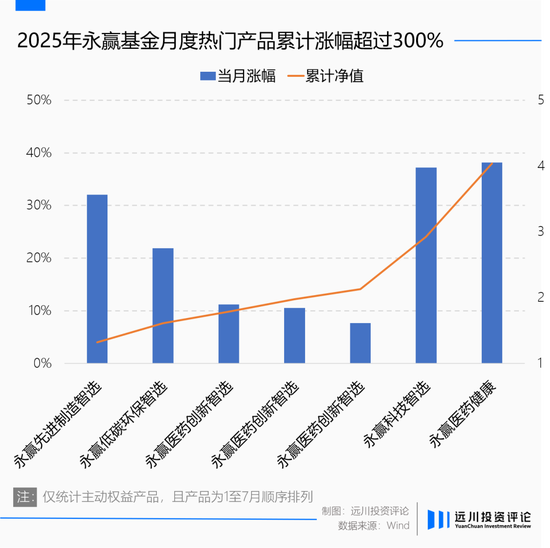

从1月至今,几乎每个月都能够从当月的热门题材中找到永赢的产品。套用短线选手最暴力的计算方法来看,如果每个月都买到永赢涨幅最高的主动权益产品,那么截至7月底,年内收益率已经达到了300%以上。

但公募基金从来不缺锋利的矛,永赢的异军突起,只是因为业绩吗?那么,这种业绩的持续性又能维持多久呢?

迈过去的三道坎

逆风翻盘的故事虽然格外动听,但都是小概率事件。尤其是对于以马太效应而著称的公募基金行业来说,10%的头部远远拉开拖着90%的中小公募,是这个行业的常态。

中小公募要突围,致命的一个问题便是渠道的困境——没有人帮他们卖基金。

一般来说,小公募在成立之初,他们的产品都入不了主流大渠道的核心营销池。在利率还能有所为的时代,尚且只能通过卖货币基金来积累规模,直到实力达到一定的门槛之后才能够逐渐拓宽自己的业务。

不过,对于有着银行基因的永赢来说,固收既是门槛,也是它的强项。

根据Wind数据显示,永赢仅用了两年多的时间,规模就突破了百亿,其中固收业务占比达到了78.64%。而在18年二季度末,其规模进一步突破千亿,而固收业务占比也达到了99.38%的高位。

当然,初始规模仅仅只是新手村的任务。要想把主动权益这个飞轮转起来,可证的长周期业绩才是真正的入场券。

众所周知的是,在公募还没开启降费的年代,混合型基金是当之无愧的现金奶牛。根据基金业协会年报数据统计,仅就管理费率而言,混合基金在2019年平均管理费率为1.39%,为债券基金的5倍以上。换句话来说,一只100亿规模的混合基金产品的创收能力和500亿规模的债券基金相差无几。

也正是基于这一原因,大多数小型公募基金都会积极试水混合型产品。但对于上一个时代的主动权益型产品来说,明星基金经理约等于业绩的代名词,主动权益团队必须有业绩好同时名气大的基金经理,规模才能够实现增长。

譬如永赢基金就曾在2015年股灾期间发行了永赢量化灵活配置基金,但由于该基金经理的知名度并不算高,并且之后三年时间里,其跌幅达到了11.33%。两者的共同作用下,其净资产持续低于1亿元,最终在2018年8月6日触发合同规定而自动终止。

而面对混合型产品的业绩困境,永赢选择了最简单粗暴的方法:挖人。即找到市场上业绩可查的知名基金经理,通过给他发行产品来扩大规模。

在2018年至2020年期间,永赢陆续从市场上招募了许多基金经理,其中不乏李永兴、于航、晏青以及常远等知名老将。

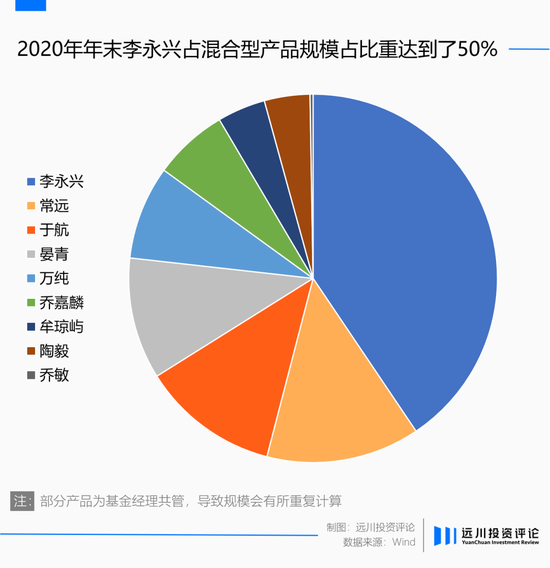

据Wind数据显示,2020年年末永赢旗下的13支混合型产品中,几乎90%以上产品的基金经理都是外部挖掘,其中仅李永兴一人就独占6席,规模占比达到了50%。

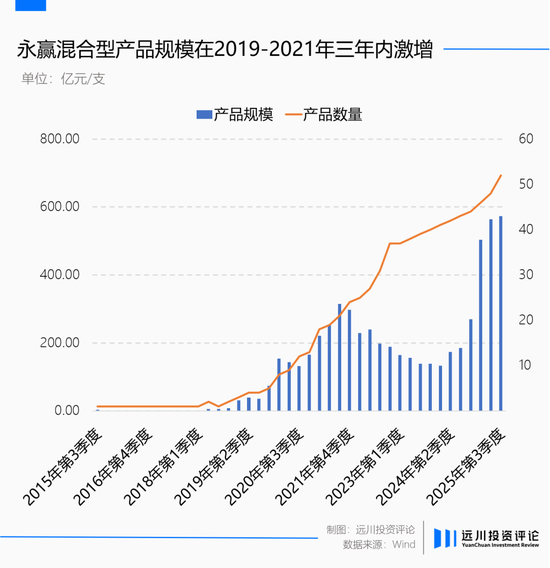

大量基金经理的加入叠加彼时市场行情的火热,永赢主动权益的规模得以快速扩张。以混合型产品规模为例,永赢基金由2018年底的7.86亿元迅速增长至2021年底的287.41亿元,实现了三年30多倍的壮举。

但攻城不易,守城更难。

将业绩做好,规模做大之后,基金公司也会随之面临更加关键的问题:如何能够保证自己规模的持续性。尤其是在一个波动剧烈的资本市场,主动权益投资稍有不慎,其规模便会出现止不住的下滑。

事实上,永赢基金同样也因为业绩表现不佳而出现了规模的锐减。根据Wind数据显示,2022年至2023年期间,34只永赢混合型产品的平均收益率为-25.19%,仅有2支偏债混合型产品实现了区间正收益。这也导致永赢混合型产品规模由297.41亿元骤降至138.94亿元,跌幅达到了50%以上。

面对着公募主动权益的集体折戟,永赢的后发优势是船小好调头。别人犯的错,永赢可能也会犯,但只要代价能更小,迭代能更快,自己就还有机会。

站在前人的肩膀上

对于任何一家从小基金公司成长起来的公募来说,成功的经验虽然不一定有普适性,但前人踩过的坑一定是后来者需要极力避免的。

对于资源有限的小基金公司,主动权益走“小而美”的路线是现实条件约束下最可行的方案,但与此同时也会面临主动权益产品数量过少、产品风格过于集中的问题。

以睿远基金为例,公司旗下仅有3支主动权益产品,且风格都极为相似的价值成长。这导致一旦市场风格不再偏向于该基金经理,最终都会导致规模的迅速萎缩。根据Wind数据显示,其产品规模在21年年末达到了634亿元,而25年年中仅剩462亿元,其中仅傅鹏博一人规模就缩减了179亿元。

另一方面,大多数小型基金公司的崛起都十分依赖于单一明星基金经理的能力,譬如圆信永丰的范妍、中庚基金的丘栋荣以及诺安基金的蔡嵩松均是如此。

而这也意味着一旦该基金经理卸任,基金规模也会跟着“人走茶凉”。

以中庚基金为例,2023年年末时,丘栋荣管理的产品占中庚基金主动权益规模比重就达到了78.33%。但24年随着丘栋荣的离职,仅一年的时间,中庚基金主动权益规模便由303.63亿元缩减至136.45亿元,跌幅达到了50%以上。

面对中小公募这种规模过于集中在一种风格、一类行业或者一个人身上的风险,永赢的做法是:大量招募和培养基金经理,持续进行新旧更迭。

这种“迭代”的速度之快,有时足以令外界感到残酷。

过去几年,永赢基金一直在持续拓宽自己的基金经理库,从市场上招募了许拓、高楠、光磊等诸多知名的基金经理。但另一边,第一波进入永赢搭建主动权益团队的投研人员,如范帆、于航、常远以及李永兴等大将,自去年7月份开始也都陆续离开了公司。

相比聚光灯下的互联网公司,对于外界来说,基金公司内部人事变动往往如黑箱般信息不透明,但数据总能从一些侧面反映出不同公司的管理哲学。

根据Wind数据显示,截至25年8月18日,永赢基金共有46位基金经理,远超行业平均数仅为24.32;近一年永赢基金新聘基金经理11位,行业平均为3.8位;离任基金经理数为9位,行业平均为2.02位。从内部人数和流动强度来看,均处于行业高位。

从这个维度上看,永赢实际上是用足够多的基金经理来弱化单一基金经理离职造成的规模波动,以及足够强的人员流动来建立某种内生的“赛马机制”。

但投研人员的能力尚且可以通过人员的流动来不断更迭,投资者对于主动权益这一产品却已经是实打实地祛魅。尤其是在过去三年中,ETF的投资者教育越成功,主动权益的生存就愈发堪忧。

面对持续受到冲击的主动权益产品,不同于大多数公募基金依然用长期价值投资来包装自己,永赢用自己的实践给出了不一样的答案:主动权益也可以成为ETF般的工具。

把主动权益做成工具

过去三年,主动权益萎靡的一大重要原因在于它太过于非标准——投资者不仅对于基金经理投资风格的理解成本要比ETF更高,有时好不容易学懂了历史业绩,基金经理又风格漂移了。

这也是投资者开始愈发偏爱ETF的一个重要原因:定位明确、风格清晰。中大型基金公司在捕捉到这种变化后,更是把ETF发行卷上了天。而永赢则是转变思路,打造出了一套极具特色的主题型产品——永赢智选系列。

乍一看,这似乎是行业赛道型基金的卷土重来,但永赢却玩出了新花样:将ETF的工具属性以主动权益的方式展现,进而达到主题增强的效果。

譬如今年一季度,行情的出现使得永赢先进制造智选的热度不断提升。一般来说,多数主动权益产品随后会进入到宣扬基金经理的阶段,但永赢基金却另辟蹊径,开始主动强调其智选系列产品的工具属性。

换句话来说,永赢直接明牌告诉投资者自己提供的是哪些赛道的产品,而收益率虽然有α的成份,但更大程度上是和行业的β挂钩。至于投资者持有何种行业观点,操作上何时买入,如同主题型ETF一般,最终还是取决于投资者自己的判断。

更重要的一个环节是,ETF其实并不是完美的权益投资解决方案,在实际运作过程当中会存在一定的局限性,尤其是对于新兴产业相关的主题型配置来说,ETF的发行往往会具有一定的滞后性。

以光伏行业为例,根据Choice数据显示,市场上第一支跟踪光伏产业指数的ETF成立于2020年12月7日,但彼时光伏产业指数年内涨幅已经达到了75.03%。而更多成立于2021年之后的相关ETF,时至今日净值都还未回到水上。

而永赢在智选系列则在产品布局上充分发挥了人的主观能动性——对于政府报告中提到过的新质生产力行业进行全面布局。其中不仅有算力、低空经济、AI应用等已经初具雏形的新兴产业,还有可控核聚变、卫星互联网以及深海科技等尚处于题材阶段的方向。

另一方面由于大多指数编制的方法都是会给予大市值公司更高的权重。但对于新兴行业来说,小公司恰恰具有更高的弹性。因此在产业趋势早期阶段,相关的赛道型主动权益产品大多能够凭借着仓位和选股的灵活性来获取超额收益。

以今年火热的机器人行业为例,根据Wind数据显示,截至2025年8月20日,中证机器人指数年内涨幅为27.89%,而两大机器人赛道主题基金鹏华碳中和与永赢先进制造分别录得79.15%和72.72%的收益。

既顺应了工具化的趋势,同时也用主动权益的优势弥补了ETF的不足,永赢通过自身的洞察的实践走出了一条与众不同的道路。

所以,永赢能够在主动权益的泥石流里实现规模的新高,说到底还是一个“卷”——投研上,卷人的主观能动性;产品上,卷ETF还到不了的新阵地。

尾声

自基金降费潮开始以来,中小公募的生存环境变得愈发堪忧。

净利润是最直观的数据,根据Wind数据显示,2024年公布财报的69家基金公司中,有26家基金公司净利润不足1亿,而其中大多都是非货管理规模不足千亿的中小型基金公司。

业绩低迷之下,曾经一股难求的小公募的股权都开始变得无人问津。

以前海联合基金为例,深圳钜盛华持有的前海联合基金30%股权自2024年3月起历经5轮拍卖,最终于2025年2月被上海证券以3766万元拍下,较初始评估价折价44%[1]。

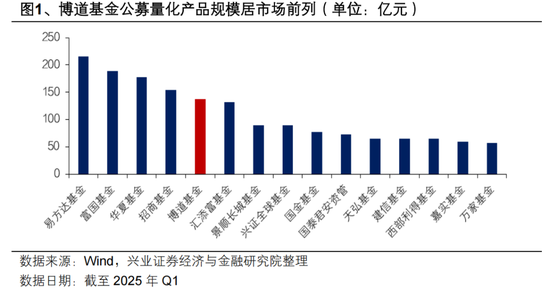

但市场永远都不会缺少能够突围的公司:资管凭借着价值风格在市场低迷的时候获得了投资者的认可;博道基金在量化领域持续深耕,一季度的时候量化产品规模在市场中位列第5;而永赢基金则是依托智选系列产品的爆发,在2025年上半年就实现了混基产品规模的翻倍。

在工具化的时代下,他们都在不同的细分领域做到了极致。

说到底,如今的投资者已经开始变得愈发成熟。他们所需要的仅仅只是一个风格明确、定位清晰的工具型产品,赚钱可以稀里糊涂,但亏钱必须明明白白。而永赢之所以能够在今年异军突起,关键一点便在于“精准缝合”——主动权益自有可取之处,但需要取ETF之长,补主动权益之短。

投资者的需求永远在变,但唯有洞察投资者在不同市场阶段的需求才是基金公司能够经久不衰的源泉。在突围的道路上,永赢不是第一个,也不应是最后一个。

这一切的背后,更核心的中观视角是:所有的产业在走到增速放缓、供给侧逐渐出清的阶段时,淘汰掉的最终都是低效重复建设的同质化过剩产能。大公司当然可以熬,但非头部必须差异化。这一点,公募行业和光伏行业也没有太大的差别。

虽然因为牌照的稀缺特性,公募基金公司优胜劣汰的速度会很慢,但这只是斜率问题,而不是趋势问题。

还没有评论,来说两句吧...