摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

生产稳需求降,提振内需是关键

2025年1-7月宏观数据点评

来源:明察宏观

文 财信研究院 宏观团队伍超明 胡文艳 李沫 段雨佳

核心观点

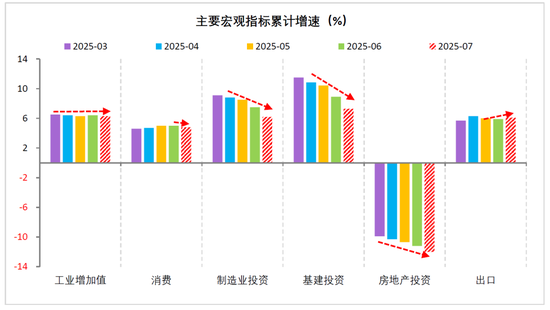

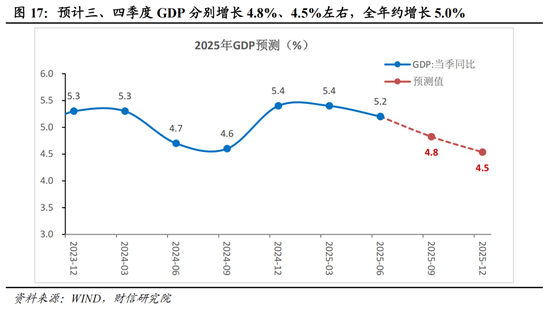

受国内极端天气、反内卷政策短期冲击,以及外部不确定性增强影响,7月份主要供需指标普遍下行,结构上呈现出“生产稳需求降,外需强内需弱,消费投资双弱”的特征,内需不足的结构性矛盾加剧。具体看,供给端工业、服务业生产保持韧性,增速仍在5%以上;需求端消费增速降至3.7%,投资当月增速罕见转负,经济下行压力增加。往后看,鉴于生产、出口维持强韧性,政策短期仍以落实落细存量政策为主。但转型期的一些结构性矛盾仍在加速显现,不排除四季度增量政策出台的可能。预计三、四季度GDP分别增长4.8%、4.5%,下半年增长4.7%左右,全年约增长5.0%。

正文

一、生产:工业、服务业均放缓,但韧性犹存

(一)工业生产:内需降温与极端天气导致放缓,新质生产力支撑仍强

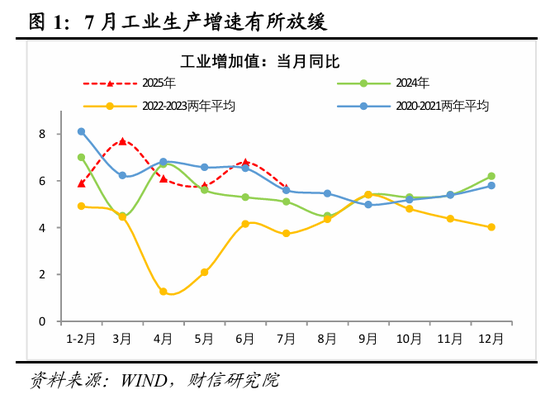

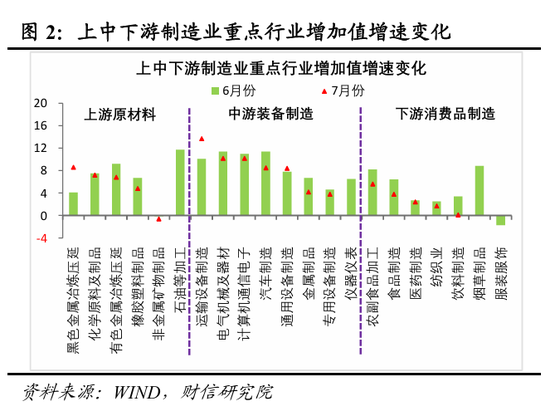

1-7月份全国规模以上工业增加值同比增长6.3%,高于去年全年0.5个百分点,处于偏高水平;7月当月同比增长5.7%,较上月回落1.1个百分点(见图1)。极端天气、反内卷、投资/消费两大内需降温,是拖累工业生产边际放缓的主因,但新动能保持较快增长支撑工业生产仍具有一定韧性。具体看:一是受部分地区高温暴雨天气、项目工程建设减缓、房地产市场低迷等因素的叠加影响,7月基建、地产投资增速明显回落,拖累上游采矿、原材料增加值增速均放缓较多(见图2)。二是受反内卷政策、民企投资意愿不足等影响,中游装备制造业生产多数放缓,其中汽车、电气机械及器材制造业增加值增速较上月分别回落2.9、1.2个百分点(见图2)。三是消费放缓、企业盈利困难,导致下游消费品制造业生产降温,饮料、食品、农副食品加工制造业增加值增速均较上月降低2.5个百分点以上(见图2)。四是新动能的支撑作用仍强,7月份高技术制造业增加值增长9.3%,高于全部规上工业3.6个百分点,较上月仅小幅回落0.4个百分点,支撑作用显著。

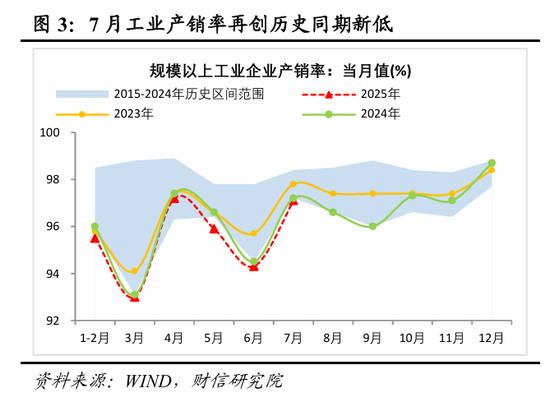

往后看,新质生产力稳步发展、新型政策性金融工具等政策发力显效,有望继续对工业生产形成一定支撑;但下半年内外需放缓压力较大,经济“供强需弱”矛盾依旧突出(7月规上工业企业产销率刷新历史同期新低(见图3)),加上综合整治“内卷式”竞争进一步推进,工业生产增速大概率继续有所放缓。

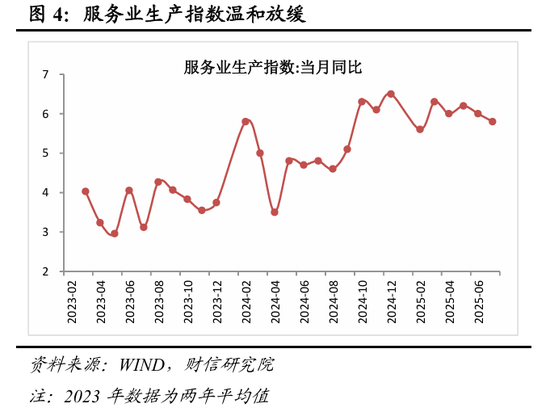

(二)服务业生产:小幅回落,科技、金融业支撑显著

1-7月份全国服务业生产指数同比增长5.9%,比去年全年加快0.7个百分点;7月当月同比增长5.8%,较上月回落0.2百分点,维持较强韧性(见图4)。分结构看,高科技、金融、出行相关服务业的支撑作用显著,消费、地产相关服务业放缓压力仍大。一是受益于“AI+”等产业改造升级需求提振和资本市场回暖,7月份信息传输软件和信息技术服务业、金融业生产指数分别增长11.9%、8.7%,分别快于全部服务业生产指数6.1、2.9个百分点,较上月分别提高0.3、1.4个百分点。二是暑假旅游出行增多,带动交通运输、仓储和邮政业生产指数增速比上月加快0.4个百分点至5.5%。三是消费、房地产市场降温较多,拖累批发零售、租赁和商务、房地产相关服务业生产继续回落。

往后看,受益于新质生产力加快发展,各类政策加力促消费、稳住楼市股市、改善服务消费供给,服务业生产有望继续维持一定韧性;但地产、消费等薄弱环节的修复仍需政策加力支持。

二、消费:连续两个月环比负增,汽车、以旧换新消费明显放缓

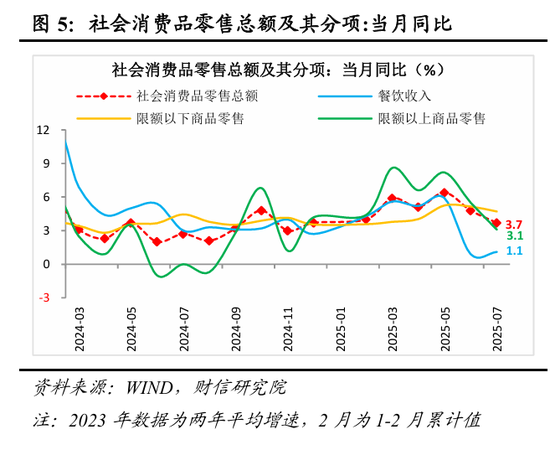

1-7月份社会消费品零售总额(简称社零,下同)同比增长4.8%,较去年全年提高1.3个百分点,延续恢复态势。但7月当月社零同比增长3.7%,较上月回落1.1个百分点(见图5);环比增长-0.14%,连续两个月创历史同期最差表现,消费放缓压力加大。原因主要有四:

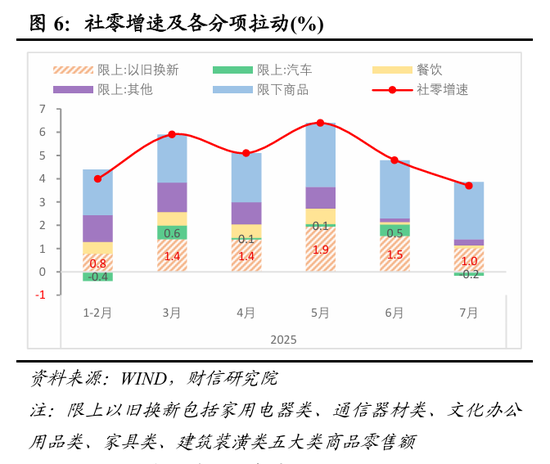

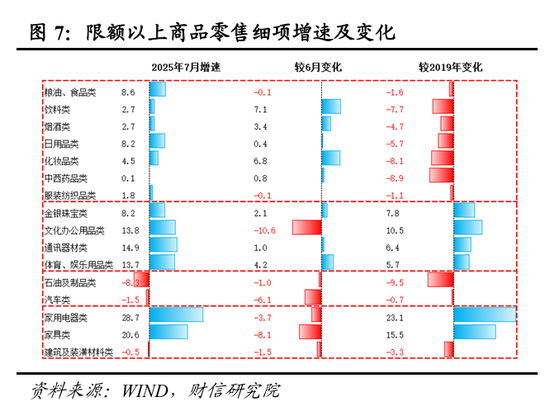

一是汽车消费拖累显著。受多地国补暂时暂停、6月车企年中冲量透支需求等因素影响,7月汽车类商品零售额增速较上月回落6.1个百分点,对社零的拉动较上月降低约0.7个百分点(见图6-7),贡献了社零全部降幅的六成左右。二是以旧换新政策带动作用继续放缓。7月份限额以上单位家用电器类、家具类、文化办公用品类、通讯器材类、建筑装潢类商品零售额分别增长28.7%、20.6%、13.8%、14.9%、-0.5%,除通讯器材外,增速均较上月有所回落,五者合计拉动社零增长1.0个百分点,比上月回落0.5个百分点(见图6-7)。三是餐饮收入持续低迷。受整治违规吃喝,京东、美团等外卖平台继续低价补贴等因素影响,7月份餐饮收入增速仅增长1.1%,对社零的拉动较年初明显下降(见图6-7)。四是中低收入群体消费继续温和回落。7月份代表中低收入群体消费的限额以下商品零售增速,较上月继续小幅回落,对社零的拉动较上月降低约0.1个百分点(见图6)。

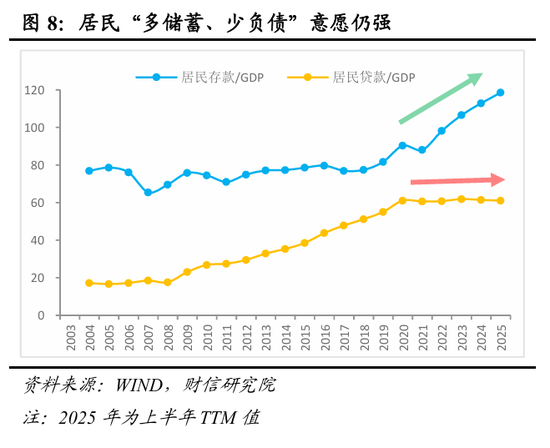

往后看,预计下半年社零增长4%左右,全年社零约增长4-5%。一方面,近期密集出台的育儿补贴、免除幼儿园大班保育教育费、个人消费贷款和服务业经营主体贷款贴息等多重促消费、惠民生政策,以及股市回暖带来的财富效应,将对未来消费恢复形成重要助力。据财政部的介绍,2025年育儿补贴、免除幼儿园大班保育教育费两项政策,合计可节省居民支出1200亿元左右,据此并结合当前的居民边际消费倾向水平,可算出两项政策将拉动全年社零提高0.2个百分点左右。另一方面,消费恢复亦持续面临多重挑战,如受高基数、乘数效用边际下降影响,以旧换新政策的拉动作用大概率继续减弱;内外需放缓将加大居民就业压力,导致“就业-收入-消费”不畅,制约消费能力改善空间;居民“多储蓄、少消费”行为模式短期难改,消费意愿提升动力偏弱,如2025年上半年国内居民存款占GDP(年化值)的比重仍在上升(见图8)。综上,预计2025年名义居民人均可支配收入约增长4-5%,略高于名义GDP增速;同时假定国内居民边际消费倾向,可以恢复至与2024年水平基本相当,据此测算出全年社零增速可达到4-5%。

三、投资:极端天气、破除内卷、内需不足拖累增速大幅回落

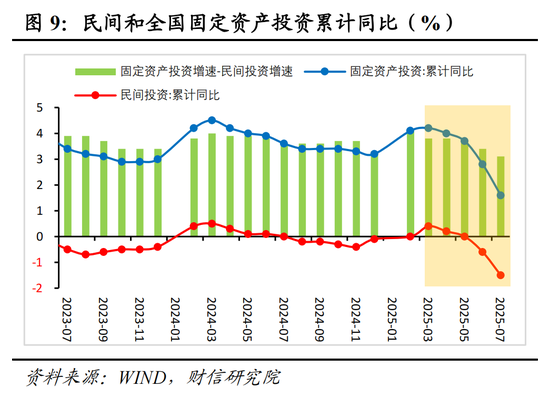

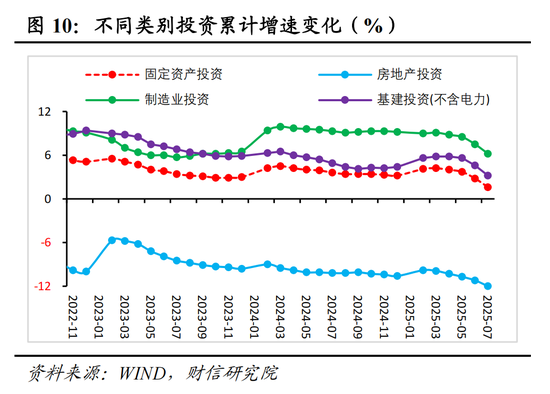

投资增速续创新低,民间投资拖累加深。1-7月份固定资产投资同比增长1.6%,较1-6月放缓1.2个百分点(见图9),连续4月份回落,再创疫情封锁期外历史新低;7月份环比下降0.63%,较6月份大幅回落0.7个百分点,转为负增长且幅度位于历史高位区间,投资端动能明显走弱。其中民间投资增速降幅扩大0.9个百分点至-1.5%,对整体投资的拖累作用加深(见图9),民营企业“不敢投、不愿投”现象进一步加剧,破除“内卷”缩减资本开支、房地产市场再度走弱、出口下行以及物价低迷预期增强等因素叠加,共同对民营企业投资能力和意愿形成压制,政策宜进一步加大对上述薄弱环节的支持力度。分结构看,1-7月份三大类投资增速全面放缓,内需不足的结构性矛盾凸显(见图10)。除极端天气、破除“内卷”初期的短期扰动外,投资增速持续疲弱更多反映出,随着政策前置效应消退,国内转型期需求不足的结构性矛盾以及外部不确定性上升,对企业盈利和扩产预期的持续压制。

展望下半年,外部关税冲击影响显现与内部破除内卷行动深化,将对制造业投资形成双重拖累;而转型阶段房地产持续面临高库存及需求疲软制约,投资或延续筑底态势。在此背景下,基建投资预计继续发挥托底作用,但政府债券净融资规模趋于下降、财政支出结构更多转向保民生,基建投资资金端亟待新型政策性金融工具形成补充。综合看,在PPI降幅有望趋于收窄的情况下,预计未来固定资产投资增速筑底回升,但全年增速大概率低于去年水平。

(一)反内卷、需求回落、政策效应减弱叠加,制造业投资增速全面回落

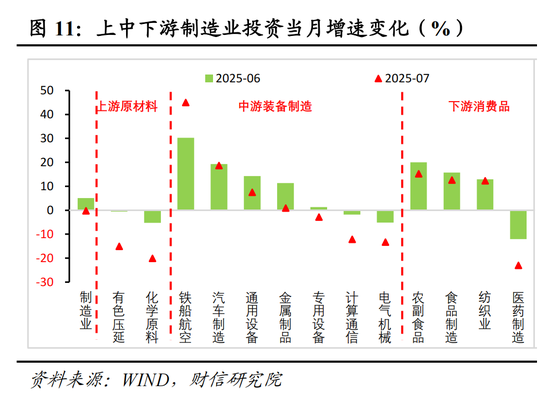

1-7月份制造业投资同比增长6.2%,较1-6月份放缓1.3个百分点;倒推的当月同比增速为-0.3%,较6月份回落5.3个百分点,破除“内卷”、内需全面回落、出口下行预期增强以及政策效应减弱均形成拖累。具体看:其一,随着7月初中央财经委将“反内卷”上升为国家战略,水泥、光伏、钢铁、汽车等行业积极响应,主动压降资本开支,短期对制造业投资增速形成拖累;但中长期看,破除内卷将引导竞争回归效率与创新,从而提振物价与企业盈利,畅通国内大循环并扩大有效投资。其二,受内需走弱、外需下降预期增强以及政策效应减弱共同影响,本月上中下游制造业投资增速均有所回落。其中,上游原材料行业受基建地产需求走弱影响,投资增速下降尤为明显;中游装备制造业投资增速多数回落,计算机通信、电气机械等受政策和出口支撑较强行业回落更多;下游消费品制造业回落幅度相对较小,未来随着国内大循环的畅通,有望继续维持较高增长(见图11)。其三,1-7月份设备工器具购置投资累计同比增长15.2%,较上月回落2.1个百分点,继续对投资增速形成支撑,但支撑作用明显走弱。

往后看,关税带来的出口下行压力逐渐显现、国内地产需求持续低迷以及部分行业破除内卷行动深化,将对制造业投资构成下行压力,但国内产业升级和供应链安全诉求提供了长期持续性支撑,预计2025年制造业投资增长6%左右。

(二)极端天气冲击、政府债券支撑减弱共致基建增速放缓

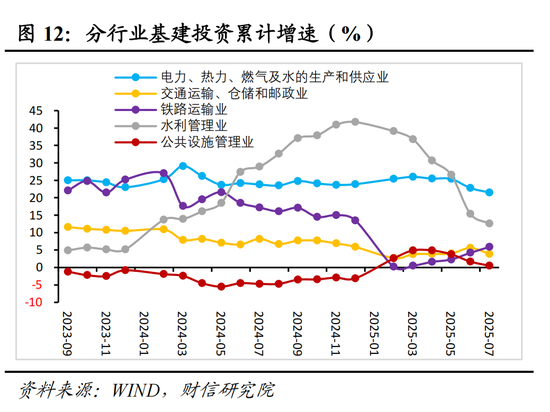

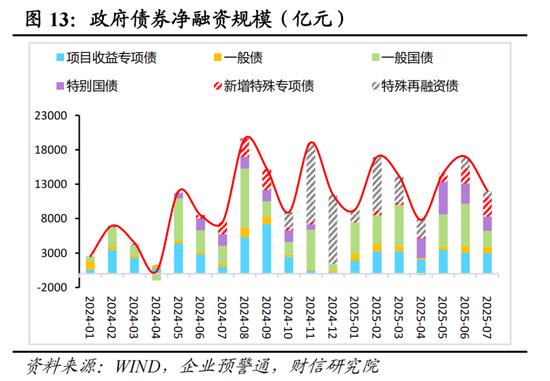

1-7月份广义和狭义基建投资分别同比增长7.3%和3.2%,较1-6月回落1.6和1.4个百分点,极端天气扰动和政府债券支撑减弱为主要拖累因素。具体看:其一,受部分地区高温暴雨等极端天气影响,基建项目施工进度放缓,对投资增速形成较强扰动。如7月份建筑业PMI大幅回落2.2个百分点至50.6%。其二,政府债券对基建的支撑作用大概率减弱。规模上,7月份政府债券净融资规模在1.2万亿元左右,较6月份减少近5000亿元;投向上,7月份用于化债的新增特殊专项债和置换债合计发行比重高达31.2%,加上部分新增项目专项债券分流至土储和旧改领域,政府债券对基建的支撑作用总体减弱。其三,分行业看,1-7月份电力热力燃气及水的生产和供应业、交通运输仓储和邮政业、水利和公共设施管理业投资增速,分别较1-6月份回落1.3、1.7和1.5个百分点,极端天气扰动导致三大行业投资增速均回落(见图12)。

往后看,政府债券净融资规模趋于下降、财政支出结构更多转向保民生,加上城投和土地市场低迷制约短期难改,基建投资继续发挥托底作用,亟待新型政策性金融工具形成补充。一方面,为重大项目提供资本金,推动更多基建项目尽快开工。另一方面,有望撬动银行配套信贷资金显著增加,为基建投资提供资金保障。在新型政策性金融工具较快落地的情景下,预计2025年广义基建投资增长7%左右。

(三)房地产市场继续筑底,需求端恢复放缓,去库存仍是主要任务

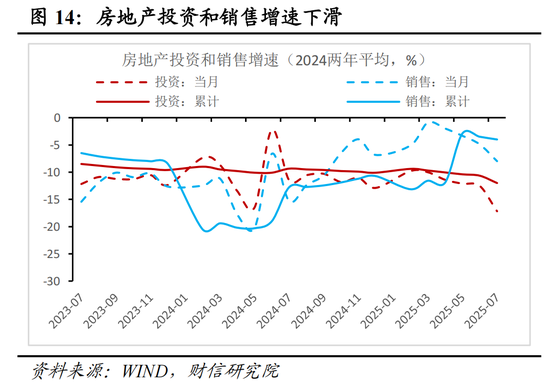

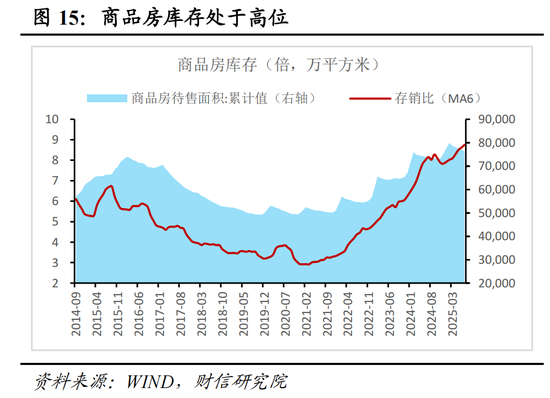

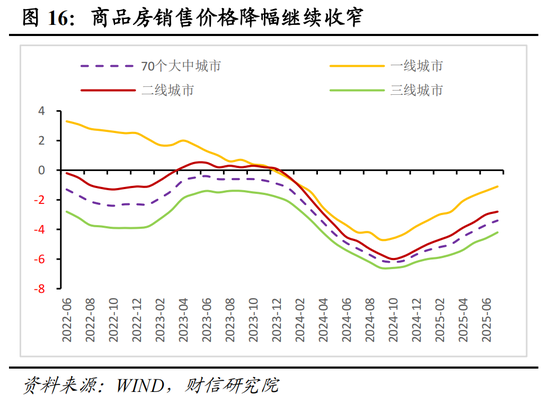

房地产市场需求端持续降温,整体处于筑底调整阶段,去库存是主要任务。一是从需求看,7月商品房销售面积累计下降4.0%,开发投资累计下降12.0%,降幅较6月分别扩大0.5、0.8个百分点(见图14)。销售增速连续三个月降幅扩大、开发投资增速连续六个月降幅增加,均显示出房地产市场仍未止跌,整体处于筑底调整阶段。二是从供给看,7月存销比为8.8倍,较6月扩大0.2倍;7月待售面积同比增长3.4%,虽较上月下降0.7个百分点,但均处于历史高位水平(见图15);去库存仍是未来主要任务。三是从价格看, 7月70个大中城市新建商品住宅价格指数同比下降3.4%,降幅较上月收窄0.3个百分点,连续9个月收窄;分城市看,一线、二线、三线城市新建住宅价格指数同比分别下降1.1%、2.8%、4.2%(见图16),降幅收窄。今年以来价格降幅收窄,主要是受去年同期低基数的影响,但价格持续负增长,表明房地产市场尚未止跌,仍处于筑底调整阶段。

领先指标预示投资增速处于筑底阶段。一是房企融资压力有所加大,如2025年7月房地产资金来源累计同比下降7.5%,降幅较6月份扩大1.3个百分点,虽然有去年基数走高的影响,但也显示出房企融资压力加大。其中,国内贷款增速两个月为正,显示出“白名单”等政策对房企的支持较为有力;但居民购房速度放缓,拖累房企融资,导致定金及预收款增速下降较多。二是民营房企拿地意愿仍较弱,如1-7月100个大中城市、一线、二线、三线城市成交土地面积增速分别为-8.4%、-14.3%、-0.8%、-11.7%,较6月分别下降0.9、10.2、1.5、0.2个百分点,显示出房企购地能力和意愿低。三是作为房地产投资领先指标的房地产销售面积降幅继续扩大,预示未来房地产投资增速继续筑底调整的可能性较大,企稳需政策力度进一步加大。

综上,目前房地产市场仍处于筑底调整阶段,需求端持续降温,库存压力过大仍是主要矛盾。历史经验显示,房地产市场企稳遵循“量先于价”的路径,鉴于近期市场销售降幅持续扩大,短期内市场大概率继续筑底,止跌回稳仍需时日。如果后续出台更大力度的稳地产政策,房地产市场整体疲弱格局有望改善,但去库存是一个过程,尤其在家庭、企业、政府三张资产负债表受损,预期扭转需要时间的综合背景下,房地产市场止跌回稳也是一个过程。

四、GDP:预计三、四季度分别增长4.8%、4.5%,全年5.0%左右

7月份经济增长动能放缓,供给端和需求端增速均出现下降。供给端工业增加值增长5.7%,较上月下降1.1个百分点;需求端消费、投资(累计)、出口分别增长3.7%、1.6%、7.2%,较上月分别变化-1.1、-1.2、1.3个百分点。整体看,7月经济依旧保持了“生产强需求弱,外需强内需弱”的不均衡特征,具体表现如下:

一是内需动能减弱,“外需强内需弱”“供强需弱”格局未变。7月消费和投资增长均明显放缓,其中消费主要受汽车销售和餐饮的拖累;投资方面,基建、制造业和房地产投资均趋缓,尤其是房地产投资增速降幅扩大,未改年初至今降幅逐月扩大趋势;出口在多元化战略的支撑下表现出强韧性;需求端“三驾马车”中“外需强内需弱”特征明显。供给端方面,工业生产增速下降,主因出口链和地产相关生产走弱;但服务业持续活跃,服务业生产指数增长5.8%,信息传输/软件业、金融业等现代服务业贡献突出;供给端增速远高于需求端,“供强需弱”格局未变。

二是新旧动能加速转化,传统行业尤其是房地产链继续承压。工业生产中的装备制造业和高技术制造业增加值在去年同期高基数的基础上,当月分别增长8.4%、9.3%,分别快于全部规模以上工业增加值2.7和3.6个百分点,新动能加速发展迹象明显。但传统行业尤其是房地产链产业如房地产投资、非金属矿物制品业、水泥产量、平板玻璃等增速为负,拖累传统工业链。

三是房地产市场拖累持续,仍处于调整筑底阶段。受商品房销售面积增速降幅继续扩大影响,7月份商品房待售面积去库存时长提高0.2个月至8.8个月,去库存仍是未来主要任务。销售端压力传导至投资端,导致房地产投资增速降幅扩大0.8个百分点至-12.0%。在增量政策出台和力度没有超预期的情况下,预计房地产市场将继续筑底,对经济的拖累也将持续。

四是年内物价见底回升与需求放缓可能同时并存。7月CPI受食品价格拖累同比持平,但剔除食品和能源价格后的核心CPI连续三月回升至0.8%,反映内需温和修复,预计年内CPI继续回升概率偏大;同时PPI降幅度收窄、见底回升也是大概率事件。因此,通胀的筑底回升与需求放缓可能同时并存,当然内需不足格局并没有改变。

预计下半年经济增长面临几个约束:一是高基数的挑战。去年四季度GDP增速从4.6%跃升至5.4%,对今年四季度GDP增速构成较大挑战。二是美国特普朗关税政策的冲击。暂停90天期间新增关税税率为30%,根据最新消息,这一税率将延期至11月12日,预计拖累全年GDP增速缩减0.8个百分点左右。三是政策刺激力度和政策效力边际减弱的挑战。如以旧换新消费刺激政策效应可能已达峰,边际减弱的概率较大。四是出口增速的放缓。除了二季度抢出口效应提前释放出口需求外,下半年还面临高基数问题。五是房地产尚未止跌回稳,仍处于筑底阶段。综合上述因素,预计三、四季度GDP分别增长4.8%、4.5%,全年增长5.0%左右(见图19)。

还没有评论,来说两句吧...