摘要:

...

摘要:

...

金属特钢分析师赵泽泽

关键词:钢铁 下半年、季节性、反内卷

【导语】相较于2025年上半年钢材市场,下半年钢材市场整体有所改观,市场政策以及需求端支撑价格逐渐脱离近7年以来的市场低点。从当前市场状态,9、10月钢材市场运行的季节性规律解析等角度来看,预计9月钢价或表现相对偏强,10月相对偏弱,但下跌空间有限。

金九银十的钢材行情是否还有期待性?在已经8月下半月的当前,钢铁市场9-10月是否能重现“金九银十”的盛况是很多钢铁从业者当前关注的焦点,本文尝试解析一二。

下半年以来钢铁价格震荡上涨为主

回顾下半年以来钢铁市场整体运行来看,6月价格震荡为主,价格下方支撑增强,但对后市预期偏弱不改;7月价格持续上涨为主,反内卷等相关政策预期持续升温,钢铁全产业链信心增强,囤货意愿增强;8月以来钢铁价格震荡下行,政策炒作阶段落空,下游刚需整体不足继续体现,带动价格下行。

整体来看,整体钢铁供需矛盾仍存,但体现并不明显。具体来看,钢铁整体需求端仍表现不足,但市场信心提振,下游基本确定进入补库阶段,整体需求端表现或略有好转。供应端来看,统计局数据显示,6月粗钢产量8318.4万吨,同比下降9.2%,7月粗钢产量7966万吨,同比下降4.0%;6月钢材产量12783.8,同比增加1.8%,7月钢材产量12295万吨,同比增加6.4%。粗钢产量维持同比下滑趋势,下半年出台压减任务可能性继续下降,但钢材产量延续增长态势。

9-10月钢价有季节性转弱趋势

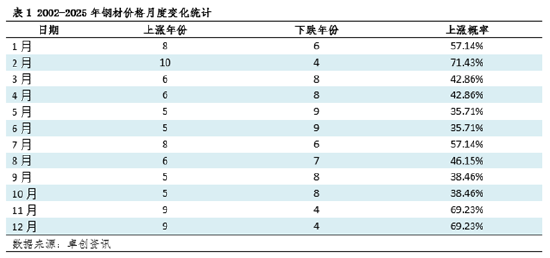

统计分析13年以来钢材价格的变化趋势来看,9月、10月上涨的年份数量为5,下跌的年份数量为8,整体季节性特征相对偏弱。分析来看,作为传统的需求旺季,原料钢材价格反而下跌的概率较大,主要的原因在于供应端的提前预期,钢铁市场供需矛盾长期存在的背景下,供应端的发力往往比需求端更快、反应的幅度也是相对较大。这与7月份上涨概率57.14%的逻辑是相一致的。

2025年9-10月钢材价格预判解析

从目前市场运行状态来看,下游需求仍有一定的保障,从终端反馈来看,8月下半月下游终端订单有一定的好转。钢厂生产维持不温不火局面,原料涨价挤压成品材利润空间的背景下,钢厂阶段检修有所增多,8月第二周主要钢材品种产量1268.33万吨,同比7月下降13.40万吨,且从情绪端反馈来看,阶段钢厂对9月份整体信心偏弱,排产计划或有所收敛,综合来看,9月需求阶段发力,市场供应端压力尚可,供需矛盾阶段不大,9月价格或表现相对偏强。10月份来看,供应端预期发力,需求整体不足,供需矛盾或导致10月价格震荡趋弱,但下半年整体震荡趋强态势预期不改下,市场价格10月下跌空间有限。

还没有评论,来说两句吧...